香川県高松市の司法書士 川井事務所です。

不動産証券化の世界では、不動産登記の知識のみならず、特定目的会社(TMK)など会社法人登記、信託、匿名組合など広範な知識が求められます。

今回は不動産証券化とは何か、その基本構造、基本的要件などについて取り上げます。

不動産証券化の基本構造

証券化・流動化とは

資産の流動化とは、事業会社などの資産の所有者が、キャッシュフローを生み出す特定の資産を自らのバランスシートから切り離し、倒産隔離や信用補完の措置を施すことで当該資産にかかるリスクを目的にかなった形に加工し、有価証券などの流動性の高い投資商品を発行すること…です。

資産の流動化のことを証券化といったりもします。

ほとんど同じ意味だといっていいでしょう。

要するに、キャッシュフローを生み出す資産そのものの価値に着目して、資産の所有者の信用状態の影響を受けることなく、資産の価値のみに対して投資するための手法ということだと思います。

証券化の手法としては、資産の所有者が、特定の資産保有を目的とする別の主体(特別目的事業体=Special Purpose Vehicle =SPV)を設立して、そこに当該資産を移転してその資産が生み出す将来のキャッシュフローを原資に資金調達を行います。

つまり証券化の基本要素としては、次のものが挙げられます。

- 証券化の対象となるキャッシュフローを生み出す資産(原資産)

- 原資産が生み出すキャッシュフローに投資する投資家

- 原資産と投資家をつなぐ導管体の役割を担う仕組みとしての特別目的事業体(SPV)

- 投資対象となる証券化商品

※原資産の所有者のことをオリジネーターといったりします。

※SPVの他にSPE(Special Purpose Entity)と呼ぶこともあります。

不動産証券化

資産の証券化のうち、不動産が生み出すキャッシュフロー、つまり不動産から生まれる収益を投資家に配分することを約して投資を募ることを、不動産証券化といいます。

一般的に高額で流動性が乏しいとされる不動産の取引について、所有権を小口化した出資持分にしたりすることで流動性を確保する手法ともいえます。

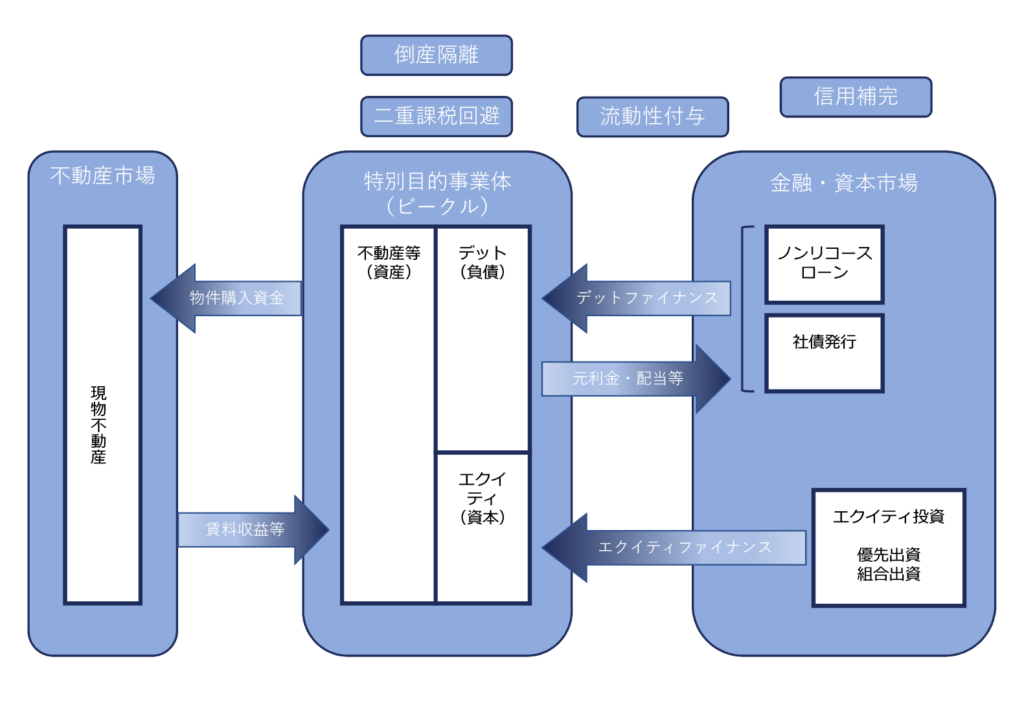

不動産証券化の基本構造を図で表すと次のようになります。

必ずこの形をとるわけではないですが、基本的にはこのような考え方になります。

SPVの類型

SPVのうち、法人の形態のものを「特別目的会社」(Special Purpose Company=SPC)といいます。

SPCの種類

- 株式会社(KK)

- 合同会社(GK)

- 一般社団法人(SH)

- 特定目的会社(TMK)

- 有限責任事業組合(LLP)

- 投資事業有限責任組合(LPS)

実際によく使われるのは、合同会社、特定目的会社、投資事業有限責任組合などでしょうか。

なお、特定目的会社(TMK)と特別目的会社(SPC)を混同していたり、同一視していたりする人がいますが、別のものですのでご注意ください。

特定目的会社(TMK)は「資産の流動化に関する法律(資産流動化法)」を根拠に設立することができる法人のことです。

TMKはSPCのいくつかある種類のうちの一つという位置づけです。

不動産証券化の基本的要件

不動産証券化を実施する場合には、いくつかの基本的要件を備える必要があります。

倒産隔離

不動産証券化における倒産隔離とは2つの意味があります。

- 原資産がオリジネーターの倒産から影響を受けないようにすること

- SPV自体が倒産手続きに入らないようにする方策

これまでみてきたように、証券化の第一段階でオリジネーターは対象不動産をSPVに移転します。

オリジネーターが倒産した場合に、オリジネーターの破産管財人や債権者が当該移転行為を否認したり、取消しを主張する事態が発生すると、投資家は期待する収益を得られないですし、元本の償還も受けられないという極めて不安定な状態に置かれることになります。

また、対象資産がオリジネーターの倒産手続きから隔離されていたとしても、SPVそのものが倒産すれば、やはりデフォルトが発生して投資家が損害を被るおそれがあり、SPVの倒産防止策が必要となります。

二重課税の回避

証券化に利用されるSPVのうち、信託や組合のようにもともと非課税のものもありますが、合同会社や株式会社など会社をSPVとして使った場合、法人税を控除したあとの利益が投資家に配当されることになり、投資家からみると二重課税になるという問題が生じます。

こうした二重課税を回避するため、証券化のための法律に基づくSPVでは、一定の導管性要件を満たせば、配当を損金算入できる制度が用意されています。

リスクコントロールのための信用補完

不動産証券化は、オリジネーターから投資家に資産にかかるリスクを移転するプロセスともいえますが、基本的にはリスクを限定した仕組みがとられています。

それでも投資家等が資金提供を行いやすいようにするために、信用補完の仕組みが組まれることが通常です。

優先劣後構造

発効する証券を優先部分と劣後部分に分け、資産が生み出すキャッシュフローを受け取る権利に優先順位をつけた構造をいいます。

劣後部分にオリジネーターなどアレンジを行う側のプレイヤーが保有し、優先部分に投資家を募集します。

予測どおりにキャッシュフローが生じなかった場合のリスクを劣後部分が吸収し、優先部分への利払いの確実性を高めています。

つまり劣後部分の存在が優先部分にとっての信用補完ということになります。

セラーリザーブ

オリジネーター(セラー)がSPVに資産を譲渡する際に、一定割合をオリジネーターに留保して、キャッシュフローが不足した場合には、オリジネーターが負担する仕組みです。

なお、会計基準上はオリジネーターのリスク負担割合が5%以下と定められていますので、注意が必要です。

第三者による保険・保証

損害保険会社を利用した保険や第三者による保証で、社債や借入れの契約上、保有物件に関して損害保険の付保は通常必須のものとなります。

流動性の付与

不動産証券化における投資家は、自ら不動産を所有・利用したいわけではありません。

不動産が生み出すキャッシュフローを享受したいのであって、投資商品としての収益性や換金性を重視しています。

投資家が参加しやすくするために、不動産証券化商品にどのようにして流動性を付与することができるかが重要になります。

参考書籍

『TMKの理論と実務【改訂版】―特定目的会社による資産の流動化』高木秀文・木村勇人 (著, 編集)、渥美博夫・衞本豊樹 (監修)|きんざい

『特定目的会社の実務ハンドブック(第2版)』杉本茂(監修)、さくら綜合事務所(編集)|中央経済社

当事務所のご案内

— どうぞお気軽にご相談ください。—