香川県高松市の司法書士 川井事務所です。

株式会社が役職員にストックオプションを付与する場合、会社法上の新株予約権を発行することになります。

ストックオプションには無償で発行されるものと有償で発行されるものがあります。

無償発行されるもののうち、税制適格と税制非適格に分類することができます。

実務で最も出会うのは、税制適格ストックオプションでしょう。

今回は、未上場の会社における税制適格ストックオプションとしての新株予約権の登記事項の内容を中心に取り上げます。

ストックオプションとは

ストックオプションとは、役員や従業員などに対して、将来の一定期間内に定められた価格で会社の株式を購入することができる権利のことをいいます。

ストックオプションは、役職員のモチベーション向上や企業への長期的なコミットメントを促すために利用されます。

ストックオプションが行使されると、役職員は株式を市場価格よりも低い価格で購入することができるため、株価が上昇すると利益を得ることができます。

スタートアップ企業は資金不足に直面していることが多く、高額な給与を支払う能力が限られています。

ストックオプションを提供することで、役職員に対して将来的な利益の可能性を与えることができます。

これにより、現金での報酬が少なくても、優秀な人材を引きつけることが可能になります。

税制適格ストックオプション

一定の要件を満たすストックオプションについては、付与された人にとっての税制上の優遇が認められていて、スタートアップが発行するストックオプションはこの形が多いと思われます。

税制適格ストックオプションは、オプションを行使して株を取得した際に生じる利益(オプション行使時の市場価格と行使価格との差額)について、税金の支払いを株式の売却時まで繰り延べることができます。

これにより、役職員はオプション行使時に大きな税金を支払う負担を避けることが可能です。

本記事では、税制優遇の内容や税制適格の要件など詳細にみていくことはありませんので、それらはまた別の機会に取り上げます。

登記事項の内容の検討

では未上場の会社における税制適格ストックオプションとしての新株予約権の登記事項をみていきたいと思います。

新株予約権の名称

新株予約権の内容は、原則として、定款記載事項ではなく、募集事項の決定の都度定められ、発行される新株予約権につき時系列に沿って順次「第〇回新株予約権」と名称されることが一般的です(商業登記ハンドブック第4版318ページ)。

新株予約権の数

募集された新株予約権の数ではなく、割当日に現実に発行された数が登記事項となります(会社法第245条、第911条第3項第12号)。

新株予約権は何個と数える(会社法第238条第1項第3号)ため、「〇個」と登記します。

新株予約権の目的である株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)又はその数の算定方法

新株予約権は、その行使により一定の数の株式を取得する権利であるため、新株予約権を行使した際に付与される株式の数を定める必要があります。

つまり、新株予約権の目的である株式の数またはその算定方法を定めなければなりません。

ここでいう「新株予約権の目的である株式の数」について、全体の株式数(総数説)と1個当たりの株式数(1個説)があるようですが、登記実務では総数説が取られます。

たとえば、全部で100個(1個当たりの目的である株式の数は1株)、全部で100株という内容の場合、1株(1個説)ではなく、100株(総数説)と定めます。

なお、上記の例でいうと以下のように定めるケースが多いとみられます。

「新株予約権の目的たる株式の種類及び数又はその算定方法」

普通株式100株

なお、新株予約権の1個当たりの目的である株式の数は1株とする。(以下略)

調整式

新株予約権の目的たる株式の算定方法の一部として、株式の分割や併合を行う場合に付与株式数を調整する内容の算式を定めておくことが一般的です。

具体例としては、次のようなものになります。

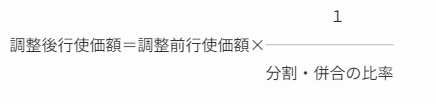

当社が普通株式の分割又は併合を行う場合には、次の算式により目的たる株式の数を調整するものとし、調整の結果生じる1株未満の端数については、これを切り捨てるものとする。

調整後株式数=調整前株式数×分割・併合の比率

必ずしも算式である必要はありませんが、あてはめるものは一定の客観性をもって定まる数などでなければならないとされています。

ところで、上記の例のような算定方法に加えて次のような内容が定められていることがよくあります。

当社が合併又は会社分割を行う場合など、上記の目的たる株式数の調整を必要とする場合には、合併又は会社分割の条件等を勘案の上、合理的な範囲で目的たる株式の数を調整するものとする。

上記のとおり、「算定方法は、一定の数や条件をあてはめることにより、一義的に数が算出されるもの」をいいますので、当該組織再編があった場合の定めは、目的たる株式の算定方法とはいえないと考えられますが、実務上、登記はされているようです。

【超重要!】会社法第113条・第114条の制限

実務に慣れている人ほど陥りやすいようにみえるのが、会社法第113条・第114条の発行可能株式総数や発行可能種類株式総数の制限を忘れるというミスです。

(発行可能株式総数)

第113条 (省略)

2 (省略)

3 (省略)

4 新株予約権(第236条第1項第4号の期間の初日が到来していないものを除く。)の新株予約権者が第282条第1項の規定により取得することとなる株式の数は、発行可能株式総数から発行済株式(自己株式(株式会社が有する自己の株式をいう。以下同じ。)を除く。)の総数を控除して得た数を超えてはならない。

(発行可能種類株式総数)

第114条 (省略)

2 ある種類の株式についての次に掲げる数の合計数は、当該種類の株式の発行可能種類株式総数から当該種類の発行済株式(自己株式を除く。)の総数を控除して得た数を超えてはならない。

一 取得請求権付株式(第107条第2項第2号ヘの期間の初日が到来していないものを除く。)の株主(当該株式会社を除く。)が第167条第2項の規定により取得することとなる同項第4号に規定する他の株式の数

二 取得条項付株式の株主(当該株式会社を除く。)が第170条第2項の規定により取得することとなる同項第4号に規定する他の株式の数

三 新株予約権(第236条第1項第4号の期間の初日が到来していないものを除く。)の新株予約権者が第282条第1項の規定により取得することとなる株式の数

しかし、新株予約権や種類株式の内容の分量が多すぎて、実務に慣れた人でも基本的な発行枠のことを確認し忘れるのかもしれません。

しかも、法務局もそれをスルーして登記されている例を何度かみてきました。

シリーズA以降のスタートアップは、普通株式を対価とする取得請求権付・取得条項付を内容とする優先(種類)株式を発行することが一般的ですが、

発行済普通株式の数+発行済優先株式(取得請求権・取得条項付)の数+発行済新株予約権の目的である株式の合計数が、普通株式の発行可能種類株式総数を超えてしまわないように注意しなければなりません。

募集新株予約権の払込金額若しくはその算定方法又は払込を要しないとする旨

未上場の会社における税制適格ストックオプションとしての新株予約権を前提とすると、当該登記事項は「無償」となります。

新株予約権の行使に際して出資される財産の価額又はその算定方法

「1個〇円」と定めるか「1株〇円」と定めるか

次のように登記されている例をよくみかけます。

各新株予約権の行使に際して払込みをすべき金額は、各新株予約権を行使することにより交付を受けることができる株式1株当たりの払込金額(以下「行使価額」という。)に付与株式数を乗じた金額とする。

行使価額は〇円とする。

このように行使価額を株式1株当たりいくらと設定する例です。

しかし、会社法の原則では、新株予約権は何個と数えます(会社法第238条第1項第3号)。

司法書士試験の合格直後の人は原則の方が馴染みがあるかもしれません。

実務上、株式1株当たりいくらと定めるのは、新株予約権の前身である新株引受権が株数で数えたからではないかといわれています(事例で学ぶ会社法実務〈全訂第2版〉151ページ)。

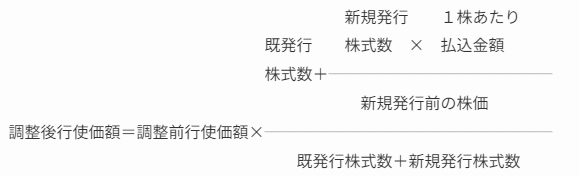

株式1株いくらと定めたうえで、次のような調整式を定めることが一般的です。

なお、発行日以後、当社が普通株式の分割又は併合を行う場合には、次の算式により行使価額を調整し、調整により生ずる1円未満の端数は切り上げるものとする。

この調整式について、事例で考えてみます。

1個1株で100個、行使価額は1株123円と定めたとします。

この場合において、株式1株を10株に分割する株式分割をすれば、1個1株が1個10株となり、行使価額は1株12.3円を切り上げて13円となります。

(なお、端数切捨てではなく、切り上げなのは、端数を切り捨てた場合は、行使価額が当初より下がる結果が生じることがあり、払込金額が不足することになるためだと考えられます。)

1個当たりで考えると、1個123円だったものが株式分割後1個130円となり、新株予約権を行使する際の負担が増加する結果となります。

1個123円と定めておけば、株式分割・併合の影響を受けることがありません。

株式分割・併合を行った際には、当該登記事項については変更登記をする必要もありません。

希釈化防止条項の調整式

新株予約権発行時より低い価格で株式等を発行した場合(いわゆるダウンラウンドとなった場合)に新株予約権の行使価額を調整するための条項が定められるのが一般的です。

たとえば、次のようなものです。

発行日以後、当社が時価を下回る価額で普通株式につき募集株式の発行又は自己株式の処分を行う場合には、次の算式により行使価額を調整し、調整により生ずる1円未満の端数は切り上げるものとする。

(以下省略)

よくみかける定番の調整式です。

ここでは株価算定方法についての詳細は省きますが、仮に行使価額1円の税制適格ストックオプションを発行するとして、希釈化防止条項の調整式は必要なのでしょうか。

詳しい人に意見を聞きたいところです。

新株予約権を行使することができる期間

税制適格の要件を満たすためには、割当契約の内容として、権利行使期間は

「付与決議の日後2年を経過した日から付与決議の日後10年を経過する日まで」

と定める必要があります。

ただし、発行会社が以下の要件を満たす場合は、権利行使期間を付与決議の日後15年を経過する日までとすることができます。

- 株式会社が、付与決議の日においてその設立の日以後の期間が5年未満であること

- 株式会社が、付与決議の日において金融商品取引所に上場されている株式又は店頭売買登録銘柄として登録されている株式を発行する会社以外の会社であること

従前は、この「付与決議の日」が株主総会決議なのか、株主総会の委任に基づいてなされた取締役会の割当決議なのか、法令・通達等で明確でないことが問題になっていました。

実務上は、どの日から計算しても要件を満たすように期間を設定して運用されていました。

この点、2023年7月に国税庁から公表された「ストックオプションに対する課税(Q&A)」問6により「付与決議の日とは、新株予約権の割当に関する決議の日」であることが明確になりました。

国税庁:ストックオプションに対する課税(Q&A)

https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/230428/pdf/01.pdf

なお、税制適格要件としては、割当契約の内容に定めておけばよく、理論上は登記する内容(通常は発行要項)が割当契約に定めた期間と一致していなくても構わないということになりますが、一致していることが望ましいでしょう。

新株予約権の行使の条件

行使の条件については、実務上よく見かけるものについて、コメントしていきます。

なお、法律でいうところの条件とは「法律行為の効力の発生または消滅を、将来発生するかどうかが不確定な事実の成否にかからしめる付款」のことでしたよね、たしか。

代表例としては、「試験に合格したら車を買ってやる」が挙げられます。

各新株予約権の一部行使はできない。

「各新株予約権の一部行使はできない。」、あるいは、「各新株予約権は、1個を分割して行使できないものとする。」「各新株予約権1個未満の行使を行うことはできない。」などと定められているのをよく目撃すると思います。

これは条件なのでしょうか。

新株予約権の行使は、会社法第280条第1項のとおり、その行使に係る新株予約権の内容及び数を明らかにしてする必要があります。

ただし、新株予約権の内容(行使の条件)として別段の定めをすることは妨げられない(会社法コンメンタール6新株予約権269ページ)ということのようですが。

新株予約権者は、その権利行使時においても、当社又は当社子会社における取締役又は従業員の地位にあることを要する。

これは適切な条件だと考えられます。

なお、退任・退職したときの手続きについては、後記取得事由及び取得の条件で取り上げます。

新株予約権者が死亡した場合の取扱い

これも適切な条件だと考えられます。

当社の普通株式が金融商品取引所へ上場されていること

これも適切な条件だと考えられます。

他に、M&AによるEXITなどについても定めることが考えられます。

その他権利行使の条件は、当社と新株予約権の割当てを受ける者との間で締結する割当契約において定めるものとする

この定めは、結論、無効とされています。

募集新株予約権の内容を含む新株予約権の募集事項は、募集ごとに均等でなければならない(会社法第238条第5項)とされているところ、新株予約権の行使の条件の内容が一の募集の中で新株予約権者ごとに異なることになりかねないためです。

したがって、当該登記の申請は、登記すべき事項に無効の原因があるときに当たるもの(商業登記法第24条第10号)として、受理されず、却下となる(登記研究739号37ページ)はずですが、実務上厳格に取扱いはされていないようです。

会社が新株予約権を取得することができる事由及び取得の条件

取得条項についても、実務上よく見かけるものについて、コメントしていきます。

合併・株式交換契約や株式移転計画が承認された場合の取扱い

たとえば、次のような定めです。

当社は、当社が消滅会社となる合併契約書の承認議案が当社の株主総会で承認された場合、又は当社が完全子会社となる株式交換契約書若しくは株式移転計画書の承認議案が当社の株主総会で承認された場合には、新株予約権を無償で取得することができる。

合併消滅会社の新株予約権は合併の効力発生日に消滅します(会社法第750条第4項、第754条第4項)。

また、株式交換又は株式移転の完全子会社の新株予約権も、その新株予約権者に完全親会社の新株予約権が交付されるときは、その効力発生日に消滅することになります(同法第769条第4項、第774条第4項)。

つまり、これらのイベントが発生したら新株予約権は当然消滅するので、この定めが必要なのかということですが、発行会社において、たとえば、効力発生日前にこれを取得し、対価を与えないこととする点を主目的とする場合には、法律の定めとは異なる独自の約定の意味を持ち得るものであるとされています。

役職員が退任・退職した場合の取扱い

たとえば、次のような定めです。

新株予約権者が、死亡以外の理由により、当社又は当社子会社における取締役又は従業員の地位をいずれも失った場合には、当社は当社の取締役会が別途定める日の到来をもって、当該新株予約権者が保有する新株予約権の全部を無償で取得することができる。

行使の条件において、「新株予約権者は、その権利行使時においても、当社又は当社子会社における取締役又は従業員の地位にあることを要する。」と定めていた場合、役職員が退任等したのであれば、新株予約権者がその新株予約権を行使することができなくなるので、会社法第287条により消滅するかにみえます。

たとえば、いったん役職員が辞めてもその後復帰した場合には、新株予約権を行使することができるという趣旨のものであれば、退任後復帰前のタイミングで、新株予約権は消滅せず会社がこれを取得することができるということになるので、独自の約定の意味を持つといえます。

一度辞めてしまったら復帰の有無を問わず、新株予約権の行使は一切認めないという趣旨であれば、会社法第287条と同一内容となり、これを定める意味はないことになります。

そして、会社法第287条による確定的消滅であれば、役職員が退任等するたびに変更登記をする必要が生じ、会社にとっては負担になります。

しかし、会社の意思としては、退任等した役職員の新株予約権が即座に確定的消滅するとは考えず、一時保留状態として扱い、一定の期間経過後、消却するというのが実務上の運用のようです。

新株予約権割当契約書の中で、新株予約権の返還条項が定められ、新株予約権者が退任等した場合が返還事由に掲げられることが一般的です。

なお、新株予約権を放棄するのであれば、放棄を原因とする変更登記をすることになると考えられます。

参考書籍

『非上場株式取引の法務・税務〔スタートアップの資金調達編〕』小山浩・間所光洋・立石光宏・髙橋悠(著)|税務経理協会

『事例で学ぶ会社法実務〈全訂第2版〉』金子登志雄・立花宏・幸先裕明(著)東京司法書士協同組合 (編集)|中央経済社

『商業登記ハンドブック〔第4版〕』松井 信憲(著)|商事法務

『新株予約権ハンドブック〔第5版〕』太田洋・山本憲光・柴田 寛子(編集)|商事法務

『会社法コンメンタール(6)』江頭憲治郎(編集)|商事法務

『論点解説 新・会社法-千問の道標』相澤哲・郡谷大輔・葉玉 匡美(著)|商事法務

当事務所のご案内

— どうぞお気軽にご相談ください。—