香川県高松市の司法書士 川井事務所です。

会計参与とは、株式会社の役員のひとつで、主に取締役・執行役と共同して計算書類等を作成する職務を行います。

2006年(平成18年)会社法施行時に始まった制度ですが、普及しているとはいい難く、実務上出会うことはまれでしょう。

今回は会計参与について、その職務・権限や責任、設置する理由、設置する方法や登記手続きについて取り上げます。

会計参与とは(資格・機関設計)

会計参与とは、株式会社の役員のひとつで、主に取締役・執行役と共同して計算書類等を作成する職務を行います。

会計参与の資格

会計参与は、公認会計士・監査法人・税理士・税理士法人でなければなりません(会社法第333条第1項)。

実際は税理士・税理士法人が就任することが多いだろうと考えられます。

公認会計士・税理士が、株式会社またはその子会社の取締役、監査役、執行役または支配人その他の使用人である場合には、その株式会社の会計参与になることはできません(第333条第3項第1項)。

なお、税務顧問契約は、通常、委任契約であり、その契約により会計参与の独立性が害されるわけではないため、株式会社の顧問税理士は、会社法第333条第3項の欠格事由に該当しない限り、顧問税理士のままで当該会社の会計参与になることができるとされています(論点解説 新・会社法―千問の道標![]() 377ページ)。

377ページ)。

会社法

(会計参与の資格等)

第333条 会計参与は、公認会計士若しくは監査法人又は税理士若しくは税理士法人でなければならない。

2 会計参与に選任された監査法人又は税理士法人は、その社員の中から会計参与の職務を行うべき者を選定し、これを株式会社に通知しなければならない。この場合においては、次項各号に掲げる者を選定することはできない。

3 次に掲げる者は、会計参与となることができない。

一 株式会社又はその子会社の取締役、監査役若しくは執行役又は支配人その他の使用人

二 業務の停止の処分を受け、その停止の期間を経過しない者

三 税理士法(昭和26年法律第237号)第43条の規定により同法第2条第2項に規定する税理士業務を行うことができない者

会計参与と機関設計

会計参与は、会社の規模や他の機関設計にかかわらず、すべての株式会社(特例有限会社を除く)に任意に設置することができます。

なお、非公開会社の取締役会設置会社が監査役を置かない場合は、会計参与を置くことになります(会社法第327条第2項)。

会計参与の職務・権限

会計参与の職務・権限については次のようなものがあります。

- 計算書類の取締役等との共同作成(第374条第1項・第6項)

- 会計参与報告の作成(同条第1項)

- 株主総会における計算書類の説明義務(第314条)

- 計算書類の備置き(第378条第1項)

- 計算書類の株主および債権者への開示(同条第2項)

- 会計帳簿・資料の閲覧・謄写権(第374条第2項)

- 計算書類を承認する取締役会への出席(第376条)

- 計算書類の作成につき取締役等と意見を異にする場合における株主総会での意見の陳述(第377条第1項)

- 会計参与の職務を行うため必要がある場合における会社・子会社の業務および財産の状況の調査権(第374条第3項)

- 株主総会における会計参与の選任等についての意見の陳述(第345条第1項)

- 辞任した会計参与による株主総会における辞任の理由の陳述(同条第2項)

計算書類等の共同作成

上記①計算書類の取締役等との共同作成について詳しくみていきます。

この「共同して計算書類等を作成する」とは、取締役等と意見が一致しない限り、計算書類等が法律上作成され得ないことを意味しています。

つまり、計算書類等を監査役、会計監査人や株主総会に提出することができないということになります。

会計参与と取締役等の意見が一致しない場合は、会計参与を辞任・会計参与を廃止、あるいは取締役の交代などが考えられます。

辞任した会計参与は株主総会で辞任した理由を述べることができます(会社法第345条第1項・第2項)。

会計参与が辞任しない場合は、取締役等と意見を異にした事項について株主総会で意見を述べることができます(この場合、計算書類等が作成できたとはいえません)。

会計参与の責任

会社に対する責任

会計参与がその任務を怠ったことにより会社に損害を与えた場合には、その損害を賠償する責任を負います(第423条第1項)。

ただし、会社法では次のような責任を減免する制度が設けられています。

- 総株主の同意による責任の全部免除(第424条)

- 会計参与がその職務を行うにつき、善意で重大な過失がない場合、株主総会の特別決議による責任の一部免除(第425条第1項)

- 取締役等による免除に関する定款の定めによる責任の一部免除(第426条第1項)

- 非業務執行取締役等の会社に対する責任を限定する契約を締結することができる旨の定款の定め+責任限定契約による責任の一部免除(第427条第1条)

- 役員等の責任を追及する訴えが提起された場合等に、株式会社が費用や賠償金を補償することを約する契約や役員等賠償責任保険契約の規定が令和元年改正により新設されている(第430条の2、第430条の3)

第三者に対する責任

会計参与がその職務を行うについて悪意または重大な過失があったときは、その会計参与は第三者に生じた損害を賠償する責任を負います(第429条第1項)。

また、会計参与が計算書類や会計参与報告に記載すべき重要な事項について虚偽の記載をしたときは、会計参与は、注意を怠ったことを証明しない限り、その虚偽記載のある書類を信じた第三者に生じた損害を賠償する責任を負います(第429条第2項第2号)。

責任限定契約

このように税務顧問とは異なり、会計参与の責任は重いものとなりますので、会計参与に就く立場としては、会社に責任限定契約の規定の有無を確認した方がよいでしょう。

会計参与を設置する理由

ここまでみてきたように、会計参与の責任は重いため会計士・税理士にとっては就任するハードルが高いように思えますし、また、会社にとってもメリットがあまり感じられないのではないでしょうか。

このような理由から会計参与が普及していないのではないかと考えられます。

とはいえ、会計参与の権限や責任を考えると、その会社の計算書類等の信頼度は高まると考えられ、たとえば、建設業の経営事項審査の加点のために、会計参与設置会社を選択するというケースもあります。

会計参与の設置と就任の登記手続き

登記すべき事項は、会計参与の氏名または名称、計算書類等の備置き場所及び就任年月日です。

初めて会計参与の登記をする場合、会計参与設置会社である旨を定款に定め、会計参与設置会社である旨の登記をする必要があります。

定款には会計参与を置く旨のほか、会計参与の選解任の方法、任期、報酬等の記載をすることになります。

会計参与が責任限定契約を締結する場合は、会計参与との間に責任限定契約を締結することができる旨を定款に定め、その内容を登記する必要があります。

計算書類等の備置き場所

会計参与は、その事務所の場所の中から、計算書類や会計参与報告等を備え置く場所を定める必要があります(会社法施行規則第103条第2項)。

添付書面

- 株主総会議事録(株主リスト)

- 就任承諾書

- 会計参与が監査法人または税理士法人の場合は、当該法人の登記事項証明書(または会社法人等番号)

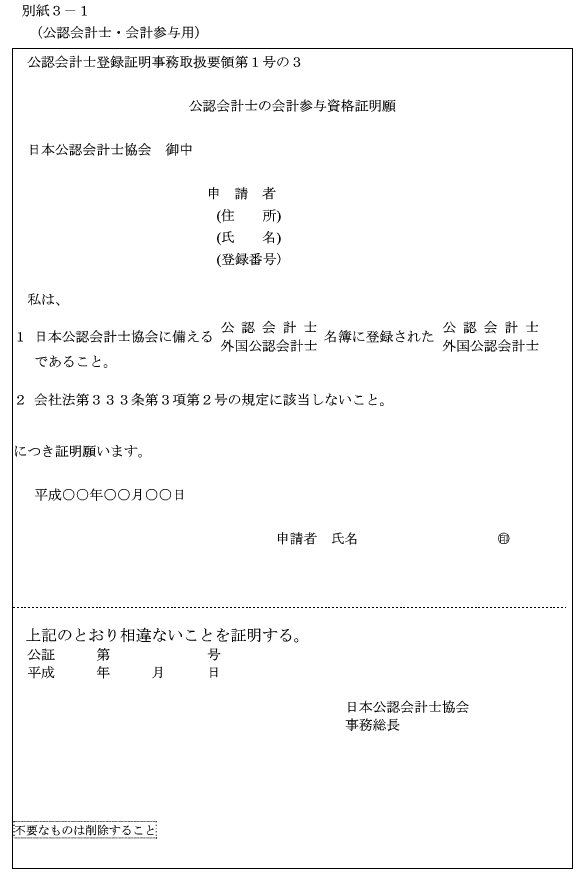

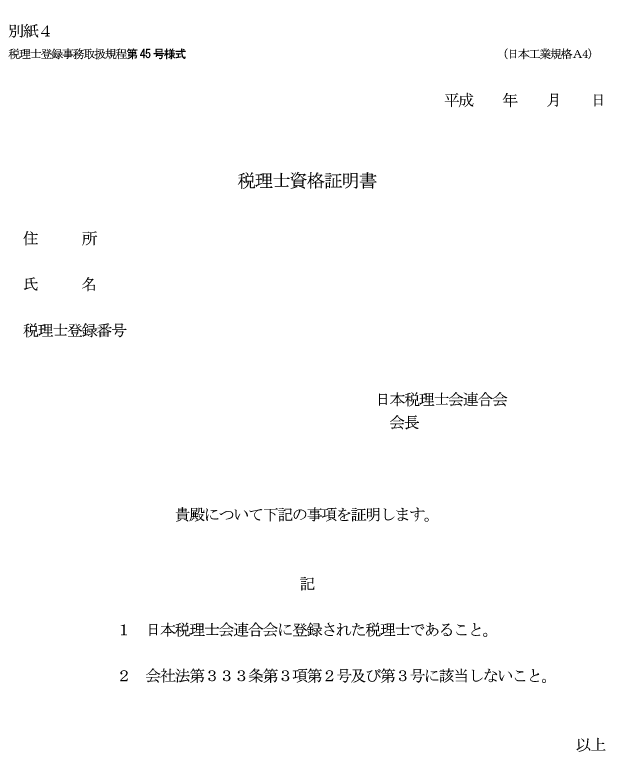

- 会計参与が法人でないときは、公認会計士、外国公認会計士または税理士であることを証する書面

公認会計士または税理士であることを証する書面と事務所所在地

公認会計士であることを証する書面は、次のような書面です(平成18年3月31日民商第782号通達別紙3-1)

税理士であることを証する書面は、次のような書面です(同通達別紙4)

資格者の住所の記載が、計算書類等の備置き場所となる事務所所在地とは限りませんので、別途、会員証などで事務所所在地を確認する必要があります。

計算書類等の備置き場所については、委任状などに記載することになろうかと思います。

参考書籍

『商業登記ハンドブック〔第4版〕』松井 信憲(著)|商事法務

『論点解説 新・会社法-千問の道標』相澤哲・郡谷大輔・葉玉 匡美(著)|商事法務

『第4版 会社法定款事例集』田村洋三(監修)土井万二・内藤卓・尾方宏行(編集)|日本加除出版

『論点解説商業登記法コンメンタール』神﨑満治郎・金子登志雄・鈴木龍介(著・編集)|きんざい

『通達準拠 会社法と商業登記』小川秀樹・相澤哲(著)|金融財政事情研究会

当事務所のご案内

— どうぞお気軽にご相談ください。—