香川県高松市の司法書士 川井事務所です。

不動産証券化に利用される会社のひとつに「特定目的会社(TMK)」があります。

具体的な手法としては、不動産の所有者が、特定の資産保有を目的とする別の主体(特別目的事業体=Special Purpose Vehicle =SPV)を設立して、そこに当該資産を移転してその資産が生み出す将来のキャッシュフローを原資に資金調達を行います。

SPVのうち法人形態のものを「特別目的会社」(Special Purpose Company=SPC)といいます。

そのSPCの種類のひとつが「特定目的会社(TMK)」です。 今回は、特定目的会社とは何か、財務局への届出とTMK一覧、TMKスキーム例、用語の解説などについて取り上げます。

特定目的会社(TMK)とは

資産流動化法

特定目的会社とは、「資産の流動化に関する法律(資産流動化法)」に基づき設立することができる会社です。

資産流動化法とはどういう法律なのか、第1条をみてみましょう。

資産流動化法

(目的)

第1条 この法律は、特定目的会社又は特定目的信託を用いて資産の流動化を行う制度を確立し、これらを用いた資産の流動化が適正に行われることを確保するとともに、資産の流動化の一環として発行される各種の証券の購入者等の保護を図ることにより、一般投資者による投資を容易にし、もって国民経済の健全な発展に資することを目的とする。

いきなり難易度が高いかもしれません。

資産の流動化については、こちらの記事をご参照ください。

なお、「特定目的信託」は使い勝手が悪くほとんど利用されていないようですので、以下特定目的信託についてはふれません。

特定目的会社による資産の流動化とは、一連の行為として、特定目的会社が資産対応証券の発行若しくは特定借入れにより得られる金銭をもって資産を取得し、これらの資産の管理及び処分により得られる金銭をもって、資産対応証券及び特定借入れに係る債務について履行し、又は出資について利益の配当及び消却のための取得若しくは残余財産の分配を行うことをいいます(資産流動化法第2条第2項)。

「資産対応証券」とは「優先出資」「特定社債」「特定約束手形」のことです。

やたら、特定という単語が出てきます。

そして、「優先出資」や「特定社債」がそもそもわかりませんという声が聞こえてきそうですが、後ほどスキーム図や用語の解説をします。

ただし、この「資産流動化」の定義から、資産対応証券の発行や特定目的借入れにより得られる金銭以外のもので「特定資産(特定目的会社が取得した資産のことです)」を取得することは認められない、ということは覚えておいてください。

たとえば、特定目的会社は、GK-TKスキームのように匿名組合出資により特定資産を取得することはできないということです。

特定目的会社の活用例

やはり不動産投資として利用されるイメージがあると思いますが、都市の再開発などにも利用されています。

たとえば、ある国家資格の口述試験や新人研修の会場となっている某所の建物は、再開発エリアにありまして、平成29年1月に売買により原所有者からTMKに所有権が移転しています。

つまり平成29年以降、その建物での口述試験受験者は、TMK所有の建物で受験していたということになります。

さらに令和4年に「都市再開発法による権利変換手続開始」という受験では絶対に出てこない何ですかそれ?な登記がされています。

ご興味のある方は、「都市再開発法による不動産登記に関する政令」をご一読ください。

特定目的会社を利用するメリット

投資家にとっては信頼度が高い制度

特定目的会社独自のルールとして、「資産流動化計画」というものを作成して、本店所在地を管轄する財務局に業務開始届出を行う必要がある、というものがあります。

特定目的会社はこの資産流動化計画に従って資産流動化をする必要があり、違反した場合には罰則があり、かなり制約が厳しいものとなっています。

投資家の立場としては、他のSPCスキームと比べて信頼度が高く、安心して投資することができるというメリットがあります。

海外の投資家などは特定目的会社を好む傾向があるように思います。

税制上の優遇措置

また、優先出資社員に対する利益配当は、租税特別措置法第67条第1項の要件を満たす場合、損金の額に算入することができます。

つまり、特定目的会社と投資家のそれぞれが課税される二重課税を回避することができます。

さらに税制上の優遇措置としては、特定目的会社が特定資産として現物不動産を取得する場合、租税特別措置法第83条の2の3第1項の要件を満たす場合は、当該不動産の所有権移転登記にかかる登録免許税は税率1000分の13になる(原則1000分の20)というものがあります。

不動産取得税にも軽減措置があります。

財務局への届出とTMK一覧

さきほど、特定目的会社独自のルールとして、「資産流動化計画」というものを作成して、本店所在地を管轄する財務局に業務開始届出を行う必要がある、ということを書きました。

資産流動化法

(届出)

第4条 特定目的会社は、資産の流動化に係る業務を行うときは、あらかじめ内閣総理大臣に届け出なければならない。

2 前項の規定による届出(以下「業務開始届出」という。)を行う特定目的会社は、次に掲げる事項を記載した届出書を内閣総理大臣に提出しなければならない。

(以下省略)

条文上は「内閣総理大臣」に届出書を提出せよとなっていますが、実務上は本店所在地を管轄する財務局に提出します。

業務を開始している特定目的会社は、「金融庁」のサイトで公開されています。

(関東財務局のサイトから)

https://lfb.mof.go.jp/kantou/kinyuu/pagekthp00400019.html

届出がされている特定目的会社は、2022(令和4)年5月31日時点で1,043社です。

| 所管内訳 | 届出会社数 |

|---|---|

| 関東財務局 | 1,029社 |

| 東海財務局 | 2社 |

| 北陸財務局 | 1社 |

| 近畿財務局 | 1社 |

| 中国財務局 | 1社 |

| 福岡財務局 | 9社 |

はっきりいって、ほとんど東京に集中しています。

東京以外の人にとってはほとんど知られていない存在かもしれません。

ちなみに、上場企業の数は、2022(令和4)年6月30日時点で3,832社です。

TMKスキーム例と用語解説

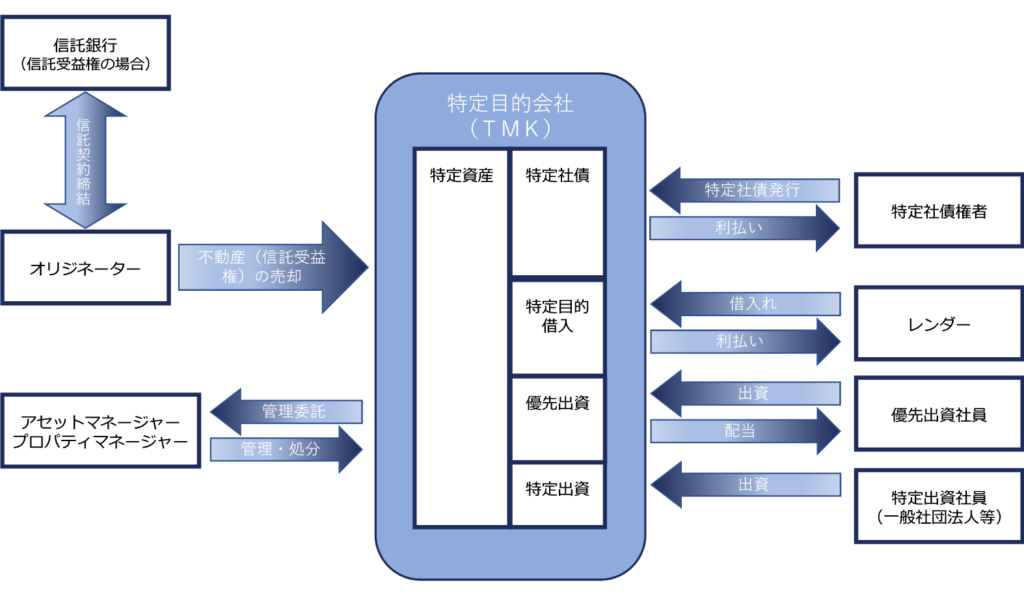

TMKスキームの一例をあげてみます。

特定出資と特定社員

「特定出資」とは、均等の割合的単位に細分化された特定目的会社の社員の地位であって、特定目的会社の設立に際して発行されたもの(第36条の規定により発行されたものを含む。)をいいます(資産流動化法第2条第6項)。

「第36条の規定により発行されたもの」とは設立後の募集特定出資の発行のことです。

特定目的会社には最低資本金制度はなく、運営上必要な金額を特定出資として会社を設立します。

「特定社員」とは特定出資を有する者のことをいいます(同法第2条第5項)。

特定社員は、倒産隔離の観点から、誰でもいいというわけではなく、一般社団法人が利用されることが一般的です。

一般社団法人が利用される理由は、「基金」という議決権の性質を持たない資金を拠出することができるからです。

具体的な倒産隔離方法は次のとおりです。

- オリジネーターが一般社団法人に基金を拠出します

- 一般社団法人の社員にはオリジネーターとは無関係の者が選ばれ、具体的には、スキームを担当する会計事務所の会計士・税理士がなることが多いです

- 当該一般社団法人が特定目的会社の議決権を100%保有(優先出資社員に議決権が制限されています)

- 一般社団法人の社員・理事は特定目的会社に対し、破産申立てを行わない旨の契約を締結

- ランニングコストは基金の中から支払っていき、足りなくなった場合は基金の追加拠出などを受けます

優先出資と優先出資社員

「優先出資」とは、均等の割合的単位に細分化された特定目的会社の社員の地位であって、当該社員が、特定目的会社の利益の配当又は残余財産の分配を、特定社員に先立って受ける権利を有しているものをいいます(同法第2条第5項)。

「優先出資社員」とは優先出資を有する者のことをいいます(同法第26条)。

特定社員に議決権がありますが、優先出資社員は議決権が制限されています(同法第27条第4項)。

特定目的会社の優先出資は、株式会社の株式発行とは異なり、株主総会などの決議で発行されるということはなく、資産流動化計画の中の優先出資に関する事項に基づき発行されることになります。

優先出資の全額の払込みが完了した日から2週間以内に、次に掲げる事項を登記しなければなりません(同法第42条第1項)。

- 優先資本金の額

- 内容の異なる2以上の種類の優先出資を発行するときには、優先出資の総口数並びに当該優先出資の種類ごとの口数並びに利益の配当又は残余財産の分配についての優先的内容及び消却に関する規定

- 優先出資社員名簿管理人を置いたときは、その氏名又は名称及び住所並びに営業所

なお、これらの登記は、優先出資の発行の効力要件となります(同法同条第2項)。

通常は、優先出資の金額は億を超えるはずですので、緊張感はあります。

めったにないことですが、他士業の作成した資産流動化計画の内容がお粗末で、申請日直前にそれが届いたときには生きた心地がしないでしょう。

特定社債と特定社債権者

「特定社債」とは、特定目的会社が発行する社債のことだと思ってもらえればいいと思います。

「特定社債権者」とは、特定目的会社が発行する特定社債を引き受けた者のことをいいます。

特定目的会社の特定社債権者は、当該特定目的会社の財産について他の債権者に先立って自己の特定社債に係る債権の弁済を受ける権利を有しています(同法第128条第1項)。

つまり、法定担保権である先取特権を持っており、民法の一般の先取特権の次順位となっています(同法第128条第2項)。

特定目的借入れとレンダー

特定目的借入れとは、特定目的会社が資産流動化法第210条の規定により行う資金の借入れのことです。

資産流動化計画にその借入れの限度額が定められている必要があります(同法第210条第1号)。

特定目的借入れの借入先は銀行その他の適格機関投資家に限られます(同法同条第2号、資産流動化法施行規則第93条)。

特定目的会社に対して、資金の貸付けを行う者のことを「レンダー」と呼んでいると思っていただければいいと思います。

オリジネーターと特定資産

「オリジネーター」とは、特定目的会社に対して、特定資産を譲渡する者のことです。

「特定資産」とは、資産の流動化に係る業務として、特定目的会社が取得した資産又は受託信託会社等が取得した資産をいいます(同法第2条第1項)。

現物不動産でも不動産信託受益権でもかまいません。

不動産信託受益権の場合は、オリジネーターを委託者、信託銀行を受託者として信託契約を締結します。

アセットマネージャーとプロパティマネージャー

「アセットマネージャー」は、証券化された不動産の総合的な運用・運営・管理を行う専門家のことをいいます。

資産全体の財務戦略を策定して対象不動産の購入や売却に関する助言を行います。

実際に物件を管理・運営するプロパティマネージャーや事務管理会社(通常、会計事務所のことを指します)に指示を出します。

「プロパティマネージャー」は、不動産所有者やアセットマネージャーからの委託を受けて、対象不動産のテナント管理業務や建物管理業務を行います。

また、委託者に対してレポーティングを行います。

参考書籍

『TMKの理論と実務【改訂版】―特定目的会社による資産の流動化』高木秀文・木村勇人 (著, 編集)、渥美博夫・衞本豊樹 (監修)|きんざい

『特定目的会社の実務ハンドブック(第2版)』杉本茂(監修)、さくら綜合事務所(編集)|中央経済社

『商業・法人登記360問』神﨑満治郎・金子登志雄・鈴木龍介(著)|テイハン

事務所のご案内

— どうぞお気軽にご相談ください。—