香川県高松市の司法書士 川井事務所です。

不動産証券化における代表的なスキームのひとつとして合同会社(Godo Kaisha(GK))を不動産ファンドとするGK-TKスキームというものがあります。

不動産証券化のことがそもそもわからないという方はまずこちらのリンクの記事をご参照ください。

商法上の匿名組合(Tokumei Kumiai(TK))を利用して不動産ファンドである合同会社(GK)に匿名組合出資をするためGK-TKスキームと呼ばれています。

GK-TKスキームは、不動産証券化のほか、太陽光発電事業など再生可能エネルギー事業にも利用されています。

今回は、不動産証券化において利用されるGK-TKスキームについて、一般的なストラクチャーの例、合同会社が利用される理由、合同会社の社員、匿名組合について、二重課税の回避(パス・スルー課税、ペイ・スルー課税)、信託受益権が利用される理由などについて取り上げます。

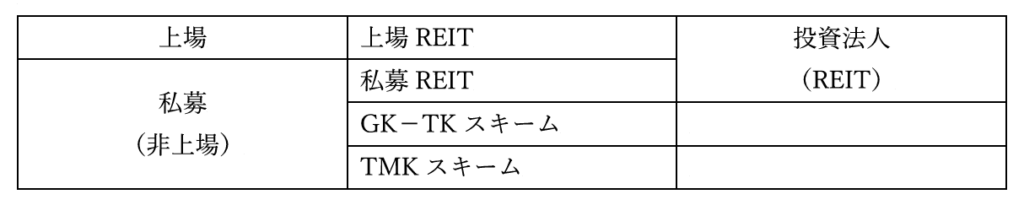

不動産ファンドの分類

不動産証券化の代表的なスキームとしては、GK-TKスキームのほか、特定目的会社(Tokutei Mokuteki Kaisha(TMK))を不動産ファンドとするTMKスキーム、不動産投資法人(Real Estate Investment Trust(REIT))を不動産ファンドとするREITスキームがあります。

REITのうち、投資家が保有する投資証券が証券取引所に上場されているのが上場REITで、上場されていないのが私募REITです。

上場REITは一般的にはJ-REITと呼ばれ、ご存じの方も多いかもしれません。

GK-TKスキームやTMKスキームは、上場されておらず、特定または少数の投資家から資金を募るため私募ファンドと呼ばれます。

TMKスキームについては、以下のリンクの記事をご参照ください。

GK-TKスキーム

不動産証券化の手法としては、資産の所有者が、特定の資産保有を目的とする別の主体(特別目的事業体=Special Purpose Vehicle =SPV)を設立して、そこに当該資産を移転してその資産が生み出す将来のキャッシュフローを原資に資金調達を行います。

GK-TKスキームでは、SPV(SPVのうち法人形態のものを「特別目的会社」(Special Purpose Company=SPC)といいます)として合同会社を利用します。

GK-TKスキームの対象となる資産は、現物不動産の場合もありますが、信託受益権の場合がほとんどです。

その理由は後ほど説明します。

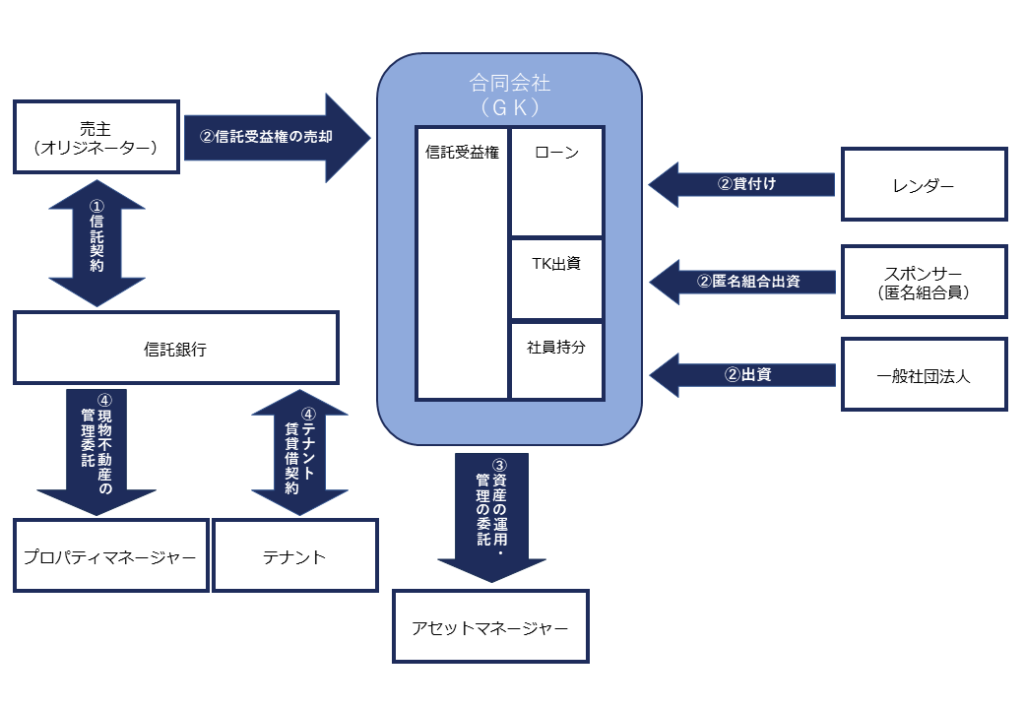

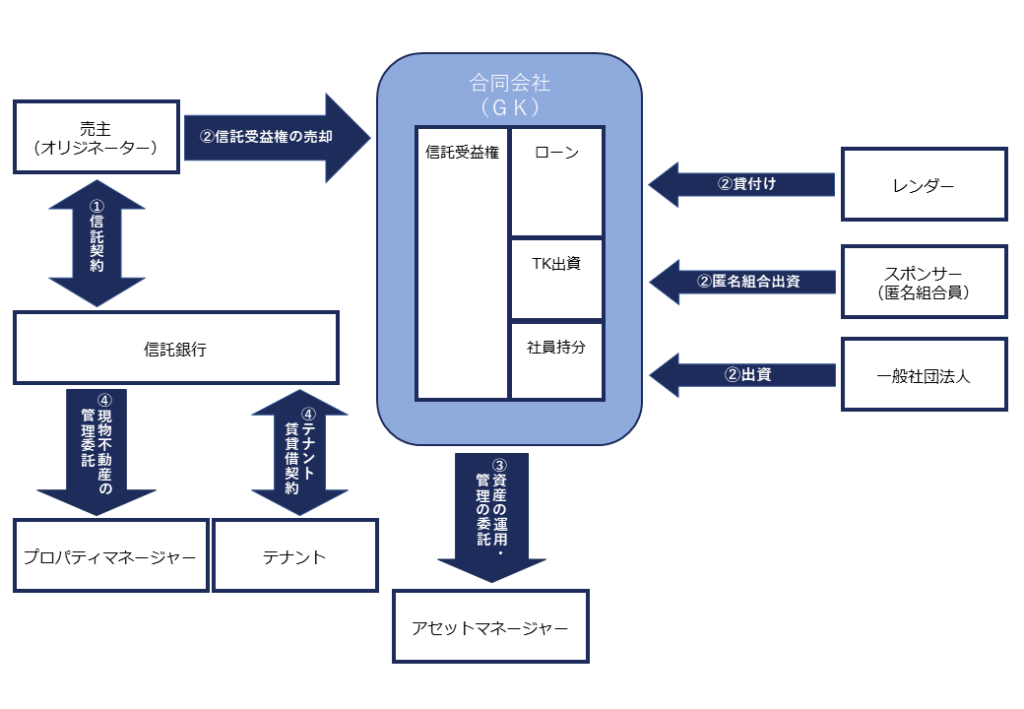

GK-TKスキームのストラクチャー図(信託受益権の場合)

対象資産が信託受益権の場合のGK-TKスキームの一般的なストラクチャー図は次のようになります。

GKは、信託銀行から信託配当を受領し、この信託配当から期中のローン利払いや各費用の支出を行う。

合同会社が利用される理由

合同会社は株式会社同様、会社法に規定されています。

SPCとして合同会社が利用される理由は以下のようなものがあげられます。

- 社員(出資者)の会社に対する責任が有限責任であること(これは株式会社も同じですが)

- 機関設計や設立後の管理が簡便

- 会社更生法の適用がない

以下、それぞれの詳細についてみていきます。

出資者の会社に対する責任が有限責任

会社法には、株式会社・合同会社のほかに合名会社と合資会社が規定されています。

しかし、合名会社と合資会社には無限責任社員を置く必要があります。

不動産証券化においては、不動産ファンドについて倒産隔離が求められるため、社員が無限責任を負う合名会社と合資会社は適切ではないということになります。

倒産隔離については、以下のリンクの記事をご参照ください。

機関設計や設立後の管理が簡便

合同会社は、機関設計や設立後の管理が簡便でコストも低くおさえることができます。

合同会社は株式会社と異なり、社員総会、取締役、監査役などの機関は不要です。

所有と経営は分離しておらず、(業務執行)社員に任期という概念はありません。

また、決算公告義務もありません。

株式会社の場合、資本金5億円以上または負債総額200億円以上の株式会社は大会社として会計監査人を置く必要がありますが、合同会社にはそのような規制はありません。

ただし、レンダーの要求により公認会計士または監査法人と任意の会計監査契約を結ぶことはあります。

株式会社が投資家から株式を使った出資を受けた場合、資本準備金に計上できるのは払込みがあった出資金の2分の1までですが(会社法第445条第2条・第3条)、合同会社にはそのような制限はなく、たとえば合同会社が期中に追加出資を受ける場合は、全額「資本剰余金」に計上して資本金の増加を0とすることができます。

つまり登記しなくて済むということです。

会社更生法の適用がない

会社更生手続きにおいては、担保権者による担保権の自由な行使が認められていません(同法第50条第1項)。

また、更生手続き開始前から有していた担保権が更生担保権として縮減される可能性があります(同法第168条第1項ただし書・同項第1号・第2条第10項)。

合同会社の社員

合同会社の社員は、原則として業務を執行し、会社を代表します(会社法第590条・第599条第1項)。

GK-TKスキームにおいては、通常、一般社団法人が社員となります(ストラクチャー図②)。

理由としては、不動産ファンドである合同会社がスポンサーや売主(オリジネーター)の倒産リスクを受けないようにするためです。

一般社団法人には基金の拠出についての規定がありますが、この基金をスポンサーや売主(オリジネーター)が拠出します。

この基金の拠出により、合同会社や一般社団法人の設立コスト・維持コストを負担します。

一般社団法人では議決権を保有する社員と一般社団法人に対する基金拠出者は分離されています。

つまりスポンサーや売主(オリジネーター)は、基金拠出により資金を提供しても議決権を保有するわけではありません。

では一般社団法人の社員や理事に就任するのが誰になるかといいますと、通常、不動産ファンドの事務管理を受託する事務管理会社から派遣される公認会計士や税理士が就任します。

このように不動産ファンドとは利害関係を持たないものを一般社団法人の社員や理事に就任させることでスポンサーや売主(オリジネーター)からの倒産隔離を図っています。

匿名組合とは(民法上の組合との比較)

匿名組合は商法に規定されており、民法上の組合(以下「任意組合」といいます)とは異なるものです。

任意組合は各当事者が出資して共同の事業を営む団体といっていいものですが、匿名組合は、出資者と出資を受けて事業を行う営業者との2者間の契約のことです。

この「相手方」がGK-TKスキームにおいては、合同会社のことを指しています。

ここで匿名組合員の出資及び権利義務について条文を確認しておきます。

商法

(匿名組合員の出資及び権利義務)

第536条 匿名組合員の出資は、営業者の財産に属する。

2 匿名組合員は、金銭その他の財産のみをその出資の目的とすることができる。

3 匿名組合員は、営業者の業務を執行し、又は営業者を代表することができない。

4 匿名組合員は、営業者の行為について、第三者に対して権利及び義務を有しない。

匿名組合員は、営業者の業務を執行することも営業者を代表することもできません(第3項)。

また、営業者の行為について、第三者に対して権利及び義務を有しないとされています(第4項)。

これに対して任意組合では、原則として、組合の業務は、組合員の過半数で決定し、各組合員がこれを執行し(民法第670条第1項)、また、組合員は、無限責任を負うことになります(同法第675条第2項等)。

匿名組合契約において、特段の規定がない限り、匿名組合員の責任は、匿名組合出資の範囲に限定されるとされています。

つまり、GK-TKスキームにおける匿名組合出資に基づく事業が任意組合と認定されると、スポンサーは、任意組合の組合員として、第三者に対して直接責任を負うものと解されるおそれが生じます。

したがって、匿名組合契約上、匿名組合員の合同会社への関与を合同会社の意思決定を拘束しない程度の諮問にとどめるなど、任意組合と解されることのないよう、スポンサーの事業に対する関与の程度について慎重に検討する必要があります。

二重課税の回避(パススルー課税・ペイスルー課税)

証券化に利用される不動産ファンドのうち、信託や組合のようにもともと非課税のものもありますが、合同会社や株式会社など会社を不動産ファンドとして利用した場合、法人税を控除したあとの利益が投資家に配当されることになり、スポンサーからみると二重課税になるという問題が生じます。

こうした二重課税を回避するため、一定の導管性要件を満たせば、配当を損金算入できる制度が用意されています。

GK-TKスキームの場合、匿名組合出資とすることにより、二重課税が回避されることになります。

匿名契約にかかる課税

匿名組合自体は課税の対象とはならず、匿名組合員に直接課税されることになります(法人税基本通達1-1-1(2)・所得税基本通達2-5(2))。

法人や組合などにおいて発生した利益に対し、直接当該の法人や組合には課税されず、その利益の配分を受けた出資者等に課税される方式のことをパススルー課税と呼んだりします。

合同会社にかかる課税

営業者である合同会社に法人税が課税されるのではないかという懸念が生じますが、合同会社の事業年度の所得金額の計算に当たっては、匿名組合契約により匿名組合員に分配すべき利益の額または負担させるべき損失の額を損金の額または益金の額に算入することができます(法人税基本通達14-1-3)。

このように事業体を法人(法人税の課税対象)としながら、支払を損金に算入することができる方式をペイスルー課税と呼んだりします。

GK-TKスキームで信託受益権が利用される理由

不動産特定共同事業法に基づく許可の取得

対象資産を現物不動産とする場合、不動産特定共同事業法(以下「不特法」といいます)上の不動産特定共同事業に該当し、合同会社は、原則として同法に基づく許可を取得する必要があります(不特法第2条第4項・第3条第1項)。

不特法とは、出資を募って不動産を売買・賃貸等し、その収益を分配する事業を行う事業者について、許可等の制度を実施し、業務の適正な運営の確保と投資家の利益の保護を図ることを目的として制定された法律です(国土交通省サイトより)。

不特法の許可を取得するためには、宅建業の免許・良好な財産的基礎、公正かつ的確に事業を遂行できる人的構成・事務所ごとの業務管理者配置などの要件を満たす必要がありますが、不動産ファンドとして利用される合同会社はVehicleとしての器に過ぎず、それらの要件を満たすことは困難です(ただし特例事業者として宅建業の免許が不要な場合があります)。

不動産流通税の軽減

信託受益権を対象資産とする場合、登録免許税などの不動産流通税の負担が大幅に軽減されるという利点があります。

登録免許税

| 現物不動産 | 信託受益権 | |

|---|---|---|

| 土地 | 所有権移転登記 評価額×1.5%(軽減措置) | 信託の登記 評価額×0.3%(軽減措置) 受益者変更 土地1筆につき1,000円 |

| 建物 | 所有権移転登記 評価額×2% 所有権保存登記 評価額×0.4% | 信託の登記 評価額×0.4% 受益者の変更 建物1棟につき1,000円 |

不動産取得税

不動産取得税は、信託受益権の場合、非課税となります。

参考書籍

『不動産ファイナンスの法務と契約実務』植松貴史(著)|中央経済社

『資産・債権の流動化・証券化【第4版】』西村あさひ法律事務所(編)|きんざい

当事務所のご案内

— どうぞお気軽にご相談ください。—