香川県高松市の司法書士 川井事務所です。

会社には法定の公告義務がありますが、ほとんどの経営者はこの公告についての意識は低いように見受けられます。

株式会社は、原則として決算公告する義務がありますが、決算公告していない株式会社が多いのが実情です。

今回は、株式会社の公告方法の種類、電子公告、決算公告ついて取り上げます。

公告方法の種類

会社の公告とは、株主、株式の質権者、新株予約権者、債権者に対して法律で決められた事項を周知することをいいます。

公告方法は次の3つの方法があります。

- 官報に掲載する方法

- 時事に関する事項を掲載する日刊新聞紙に掲載する方法

- 電子公告

定款にいずれかの方法を定めることができ、定款に定めがないときは、①の官報に掲載する方法によることとなります。

新規設立する会社のほとんどは、①の官報に掲載する方法としていることが多いと考えられます。

官報って何ですか?

とシンプルに質問されることがあります。

なお、

どこの省庁が発行していますか?

と質問されたこともあります。

上記のとおり内閣府が発行しています。

覚えておいたほうがよいかもしれません。

官報には新聞紙のような紙媒体のものと、インターネット版があります。

インターネット版官報(直近90日間の官報情報を無料で閲覧することができます)

https://kanpou.npb.go.jp/

②の日刊新聞紙に掲載する方法は、掲載料が高額になることからあまり選ばれていないようです。

上場企業は、かつては日本経済新聞に掲載するケースがほとんどでしたが、電子公告が認められるようになってからは、電子公告とするケースがほとんどのようです。

上場企業が電子公告にしなければならないというルールはないはずですが、有価証券上場規程(東京証券取引所)には、次のような規定があります。

有価証券上場規程(東京証券取引所)

(公告に係る情報の広範な周知)

第429条 上場内国会社は、法令の定めるところにより公告を行う場合には、投資者に対する当該公告に係る情報の広範な周知を図るものとする。

投資者に対する情報の広範な周知を図るには新聞よりも電子公告の方が優れていますし、また新聞と比べてコストも削減できることから、上場企業では電子公告が多いようです。

電子公告

電子公告前の公告方法の変更登記

電子公告について詳しくみていきたいと思います。

電子公告をするためには、株主総会の決議により定款上の公告方法を「電子公告の方法により行う旨」に変更する必要があります。

公告方法は登記事項ですので、もちろん変更登記をする必要がありますが、電子公告を開始するまでに登記申請をしておく必要があります。

変更登記が完了している必要はなく、登記申請していればよいようです。

参考先例

登研905P155

- 表題 「組織再編に係る債権者保護手続の公告を、定款上の公告方法の変更に係る登記申請前に、変更後の公告方法により行った場合の登記の受否について」

- 要旨 「組織再編に係る債権者保護手続に際して、知れたる債権者への各別の催告を省略するために、定款上の公告方法を官報から日刊新聞紙に掲載する方法又は電子公告に変更をする場合において、公告方法の変更の登記の申請日より前の日を公告日又は公告の開始日とする、当該変更後の公告方法による公告をしたことを証する書面を添付してされた組織再編に係る登記の申請は、受理することができない。」

たとえば、公告方法を官報としている会社が、10月1日に電子公告したい場合は、9月30日までに株主総会で定款変更決議をし、変更登記の申請を済ませておく必要があるということです。

電子公告開始後に、公告方法の変更登記を申請した場合、その電子公告は無効と判断される可能性があります。

電子公告調査機関制度

決算公告を除く法定公告(会社法または他の法律の規定による公告)を電子公告によりしようとする会社は、公告期間中、法務大臣登録の「電子公告調査機関」に、あらかじめ調査を依頼する必要があります(会社法第941条)。

決算公告は対象外です。

電子公告は、官報や日刊新聞紙の場合と異なり、公告終了後に、掲載内容や掲載期間を書面で残すことができませんので、電子公告をするときは、電子公告が掲載されている事実調査の依頼をし、客観的な証拠を残すために、第三者である調査機関の調査を受ける必要があります。

調査依頼を受けた電子公告調査機関は、公告期間中、6時間に1回以上の頻度で、あらかじめ調査機関に提出された公告情報と実際にインターネット上に掲載されている公告情報とか一致しているかどうか調査して、期間終了後、すみやかに「電子公告調査結果通知書」を発行します(電子公告規則第5条・第7条)。

この調査結果通知書は、登記申請の際の添付書面となります。

電子公告調査機関は、次のリンクのとおりです。

電子公告調査機関一覧(法務省サイト)

https://www.moj.go.jp/MINJI/minji81-05.html

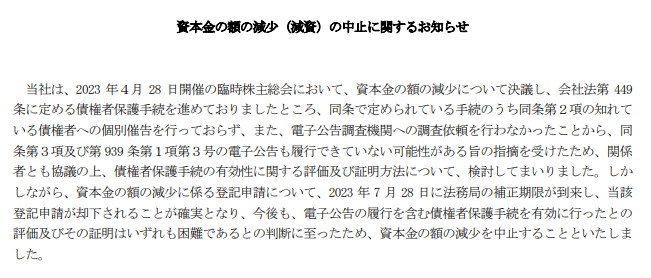

なお、以下は2023年7月に、ある上場企業からリリースされた適時開示の実例(一部抜粋)です。

減資における債権者保護手続きについて、電子公告調査機関への調査依頼を行わなかったことから、登記できず、減資の中止となったものです。

公告期間

官報や日刊新聞紙であれば、掲載すればよく、その掲載期間の終了を気にする必要はありません。

しかし、電子公告の場合は、継続してウェブサイトに掲載する必要があり、開始日と終了日を定める必要があります。

開始日を定めれば、終了日は会社法第940条第1項により終了日が定まります。

電子公告の掲載期間の終了日(会社法第940条第1項)

- 会社法の規定により特定の日の一定の期間前に公告しなければならない場合における当該公告 当該特定の日

- 決算公告 定時株主総会の終結の日後5年を経過する日

- 公告に定める期間内に異議を述べることができる旨の公告 当該期間を経過する日

- ①から③以外の公告 当該公告の開始後1か月を経過する日

なお、電子公告の開始日は開始日の午前0時とされています。

たとえば、公告文の日付が「令和●年4月1日」であれば、電子公告の開始日時は、令和●年4月1日午前0時となります。

民法

第140条 日、週、月又は年によって期間を定めたときは、期間の初日は、算入しない。ただし、その期間が午前零時から始まるときは、この限りでない。

決算公告

決算公告

株式会社は、会社計算規則で定めるところにより、定時株主総会の終結後遅滞なく、貸借対照表(大会社にあっては、貸借対照表及び損益計算書)を公告しなければなりません(会社法第440条第1項)。

ただし、公告方法が官報または日刊新聞紙である株式会社は、貸借対照表の要旨を公告すれば足りるとされています(同条第2項)。

さらに、公告方法が官報または日刊新聞紙であっても決算公告のみをウェブサイトで開示する方法(継続して電磁的方法により不特定多数の者が提供を受けることができる状態に置く措置)をとることも可能です(同条第3項)。

公告方法が電子公告の場合も、この440条3項の決算公告のみウェブサイト開示の場合も、一定の注記まで開示する必要がありますし、株主総会終結後5年を経過する日まで継続して掲載しなければなりません(会社法第940条第1項第2号、第440条第3項・会社計算規則第136条)。

個別注記表など決算公告すべき内容の詳細については、会社計算規則第6編に規定されていますので、ご参照ください。

決算公告が不要な株式会社

金融商品取引法第24条第1項の規定により有価証券報告書を内閣総理大臣に提出しなければならない株式会社については、決算公告義務がありません(第440条第4項)。

わかりやすい例でいうと、上場企業は決算公告義務がありません。

金商法24条1項でいう金融商品取引所に上場されている有価証券を発行している会社にあたります。

決算公告義務がない理由は、上場企業の計算書類の内容は、EDINETで公開されているからです。

EDINET(金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム)

https://disclosure2.edinet-fsa.go.jp/WEEK0010.aspx

公告義務はないものの自社のウェブサイトで決算内容を開示していない上場企業を見たことがありませんが。

金融商品取引法

(有価証券報告書の提出)

第24条 有価証券の発行者である会社は、その会社が発行者である有価証券(特定有価証券を除く。次の各号を除き、以下この条において同じ。)が次に掲げる有価証券のいずれかに該当する場合には、内閣府令で定めるところにより、事業年度ごとに、当該会社の商号、当該会社の属する企業集団及び当該会社の経理の状況その他事業の内容に関する重要な事項その他の公益又は投資者保護のため必要かつ適当なものとして内閣府令で定める事項を記載した報告書(以下「有価証券報告書」という。)を、内国会社にあつては当該事業年度経過後3月以内(やむを得ない理由により当該期間内に提出できないと認められる場合には、内閣府令で定めるところにより、あらかじめ内閣総理大臣の承認を受けた期間内)、外国会社にあつては公益又は投資者保護のため必要かつ適当なものとして政令で定める期間内に、内閣総理大臣に提出しなければならない。(ただし書以降省略)

一 金融商品取引所に上場されている有価証券(特定上場有価証券を除く。)

(2号以下省略)

金商法1項1号かっこ書きの特定上場有価証券とは、特定取引所金融商品市場のみに上場されている有価証券のことで(金商法第2条第33項)、TOKYO PRO Marketはこの特定取引所金融商品市場にあたります。

決算公告の現状

ある調査によると、公告方法を官報としている会社で、実際に決算公告をしているのは、わずか1.8%のようです。

株式会社東京商工リサーチ

https://www.tsr-net.co.jp/data/detail/1197761_1527.html

ほとんどの株式会社が決算公告義務違反をしており、それが常態化しています。

理由としては、次にようなものが考えられます

- 官報掲載料がかかる

- 会社法上、公告義務違反には罰則があるが事実上適用が困難

会社法上、公告義務を怠ったときは100万円以下の過料に処すると定められています(第976条第2号)が、適用されたという話は聞いたことがありません。

仮に上記調査の公告方法を官報としている会社で決算公告をしている会社が1.8%という数字が事実として、そこまで守られていない制度がこのままでいいとは思えません。

制度そのものを考え直した方がいいのではないかと考えます。

参考書籍

『商業登記全書第1巻商業登記総論個人商人』神崎満治郎・鈴木龍介・土井万二(編)|中央経済社

『株式会社法〔第8版〕』江頭 憲治郎(著)|有斐閣

『コンメンタール会社計算規則・商法施行規則〔第4版〕』弥永 真生(著)|商事法務

当事務所のご案内

— どうぞお気軽にご相談ください。—