香川県高松市の司法書士 川井事務所です。

遺言による相続手続きをする場合、特定財産承継遺言(相続させる旨の遺言)によることが圧倒的に多いのではないかと思います。

遺言で相続分の指定がされていることは珍しいかもしれません。

今回は、相続分の指定と指定相続分に基づく遺産分割の手続きについて取り上げます。

事例

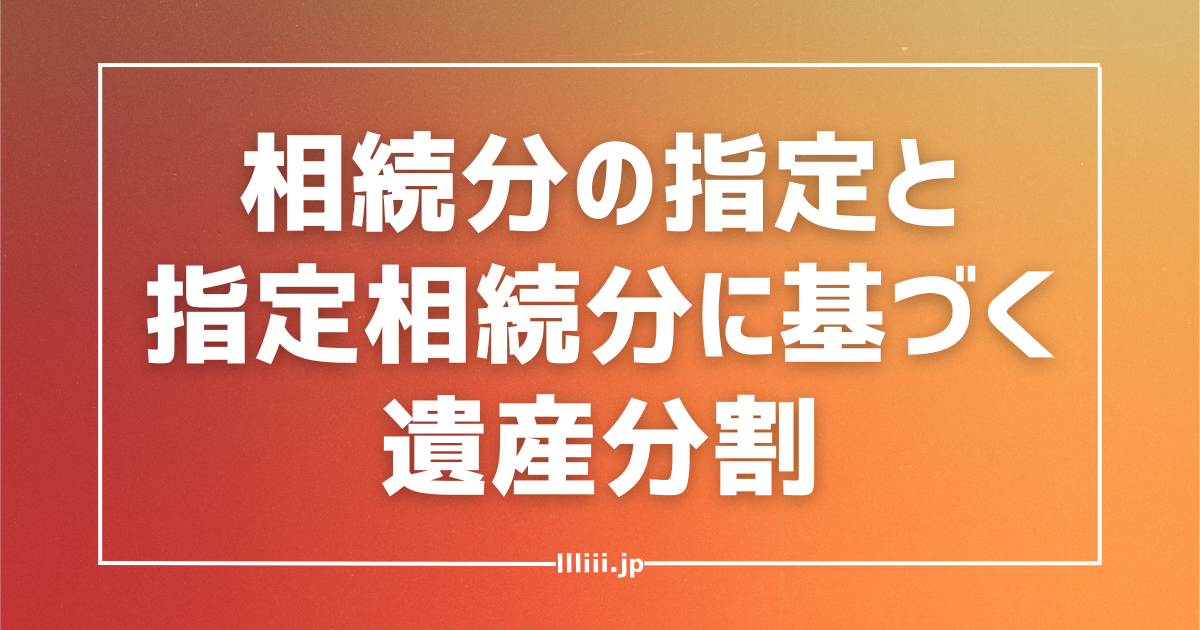

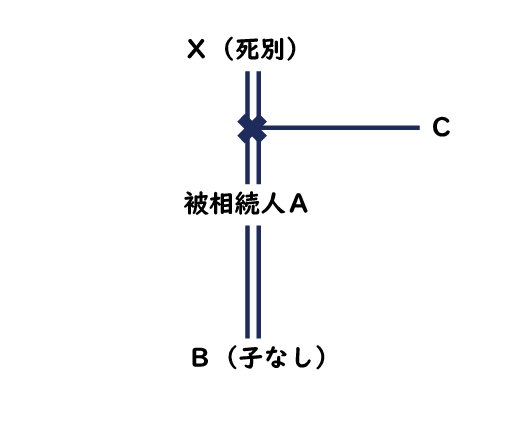

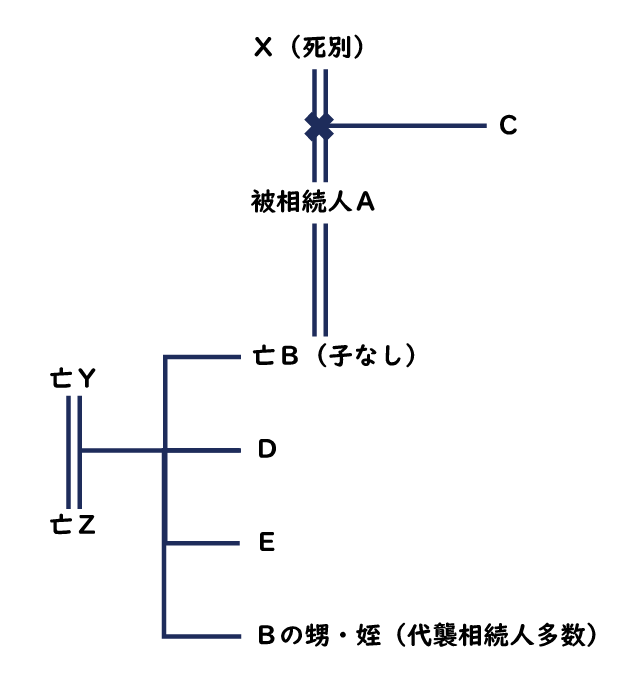

甲不動産・乙不動産を所有するAが亡くなりました。

相続人は配偶者Bと死別した配偶者Xとの間の子Cです。

ところが、Aの相続手続きをせずにいたところBが亡くなりました。

Bには子がおらず、直系尊属がすでに亡くなっているため、Bの相続人は、兄弟のD・E、その他Bの甥・姪(代襲相続・複数人)です。

BはAが亡くなった後に次のような公正証書遺言を遺しています。

一切の財産をD及びEに各2分の1の割合で相続させる。

なお、前記一切の財産のうちには、亡Aの遺産すべてにつき遺言者が有する持分全部が含まれる。

遺言執行者はDとする。

C・D・E間の話し合いで遺産のうち、不動産については「甲不動産はCが、乙不動産はDが相続する」と決まっているといいます。

Bの相続人はD・E以外の相続人のなかには、話し合いができない者もいるという状況です。

この場合どのような手続きになるでしょうか。

相続分の指定とは?

相続分の指定とは?

被相続人は、遺言で、共同相続人の相続分を定め、またはこれを第三者に委託することができます(民法第902条第1項)。

つまり、遺言で法定相続分とは異なる割合を指定することができます。

たとえば、相続人が子A・Bの2人だったとして、法定相続分は各2分の1ですが、A3分の2、B3分の1というように定めることができます。

指定の方法

相続分の指定は、必ず遺言で、遺言者自らが定めるか第三者にその指定を委託する必要があります。

一般的には分数的割合で定めるものですが、Aには不動産、Bには預金などと相続財産の種類により指定することもできるようです。

なお、遺言中に「相続分の指定」という文言が使われていなくても、解釈によって相続分の指定と判断されることがあります。

本事例のBの遺言書には「相続分の指定」という文言が使われていませんでした。

おそらくBはAの遺産分割がされていなかったことが気がかりで遺言を遺したのではないかと考えられます。

Bの遺言がなければ、Aの遺産について、Bの実子ではないCとBの兄弟姉妹(甥姪)全員が遺産分割協議をしなければなりません。

しかし誰にどの遺産を相続させるかを決めるわけにもいかず、D・Eに対して分数的割合を指定したものと推測されます。

遺言の解釈については、主な判例として次のものがあります。

遺言の解釈にあたっては、遺言書の文言を形式的に判断するだけではなく、遺言者の真意を探究すべきものであり、遺言書が多数の条項からなる場合にそのうちの特定の条項を解釈するにあたっても、単に遺言書の中から当該条項のみを他から切り離して抽出しその文言を形式的に解釈するだけでは十分ではなく、遺言書の全記載との関連、遺言書作成当時の事情及び遺言者の置かれていた状況などを考慮して遺言者の真意を探究し当該条項の趣旨を確定すべきものであると解するのが相当である(最高裁昭和58年3月18日判決)。

共同相続人の一部のみに対する指定

被相続人が、共同相続人中の1人もしくは数人の相続分のみを定め、または、これを第三者に定めさせたときは、他の共同相続人の相続分は、法定相続分により定められることになります(同法902条第2項)。

相続人の一部に対して遺産全部に関する相続分の指定がされているため、残りの相続人に相続分がないことが生じる場合があります。

つまり相続分をゼロとする指定です。

この場合、遺留分権利者は遺留分侵害額を請求することができますが、本事例では遺言者Bの相続人は兄弟姉妹(甥姪)であるため、この点については、心配しなくてよさそうです。

民法第1013条と遺産分割協議

遺言執行者がある場合には、相続人は、相続財産の処分その他遺言の執行を妨げるべき行為をすることができません(同法第1013条第1項)。

「遺言執行者がいるときは、遺産分割協議ができない」という公式のようなものが頭に入っている人もいるかもしれません。

しかし、民法第1013条は、遺言が相続財産のうち特定の財産に関する場合には、その財産についてのみ適用されます(同法第1014条第1項)。

遺言で相続分の指定がされているにすぎない場合には、遺言執行者が選任されていたとしても、相続人が遺産分割協議をするしかありません。

本事例では、被相続人Aの子Cと配偶者Bから遺言で相続分の指定を受けたD・Eが遺産分割協議をすることになります。

登記手続き

登記手続きは、一例として、次のようなものになりそうです。

本事例では、相続人の話し合いで、不動産については「甲不動産はCが、乙不動産はDが相続する」と決まっているということでしたので、遺産分割協議上は「Cが甲不動産を取得、Bが乙不動産を取得、DがBが取得した乙不動産を取得する」という内容になります。

乙不動産について登記原因は「年月日B相続年月日相続」ということになるでしょう(昭和30年12月16日民事甲第2670号民事局長通達)。

参考書籍

『全訂 設問解説 相続法と登記』幸良秋夫(著)|日本加除出版

『遺言モデル文例と実務解説〔改訂版〕』満田忠彦、小圷眞史(編集)|青林書院