香川県高松市の司法書士 川井事務所です。

株式会社を設立するときに、その作成した定款については、公証人の認証を受けなければなりません。

平成30年11月30日からその定款認証の方式が変わり、株式会社の定款認証の際に、株式会社が成立した場合の実質的支配者となるべき者について、その氏名・住所・生年月日等と、その者が暴力団員及び国際テロリストに該当しないことを公証人に申告しなければならなくなりました。

改正された趣旨としては、国際的な要請により、法人を利用したマネーロンダリング、テロ資金供与などを抑止することが求められているため、とされています。

実質的支配者は基本的に自然人、つまり生身の人間が想定されていますが、法人が実質的支配者となるケースもあります。

この記事では、事例をみながら、実質的支配者の確認方法、法人が自然人とみなされる場合、確認書類などについて取り上げています。

事例

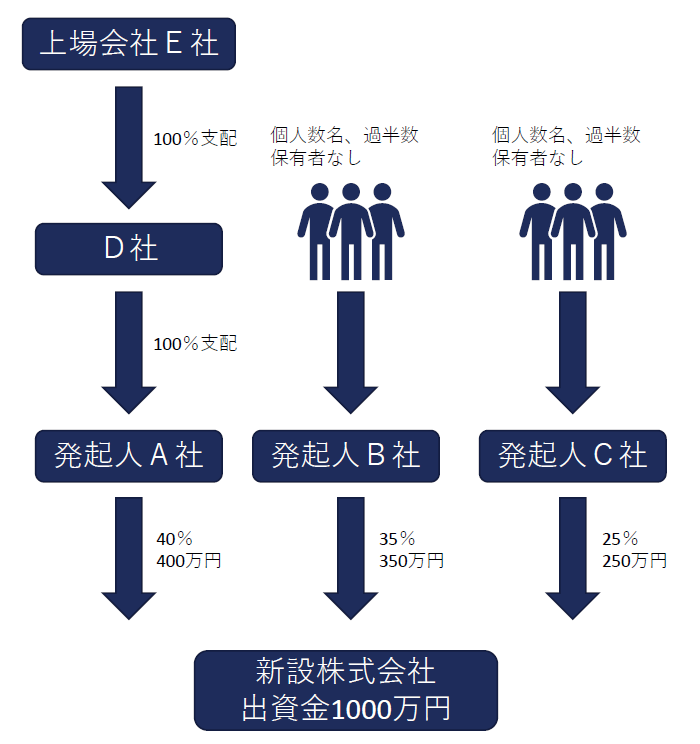

株式会社を以下のような内容で設立します。

- 発起人A社 400万円

- 発起人B社 350万円

- 発起人C社 250万円

- 合計1,000万円出資して株式会社を設立

- D社はA社株式100%を保有する完全親会社

- E社は上場会社でD社株式100%を保有する完全親会社

- B社の株主は個人数名で過半数保有者なし

- C社の株主は個人数名で過半数保有者なし

図にすると↓のようになります。

依頼者からの聞き取りでここまで判明したとします。

一見、実質的支配者がいない?かのようにみえます。

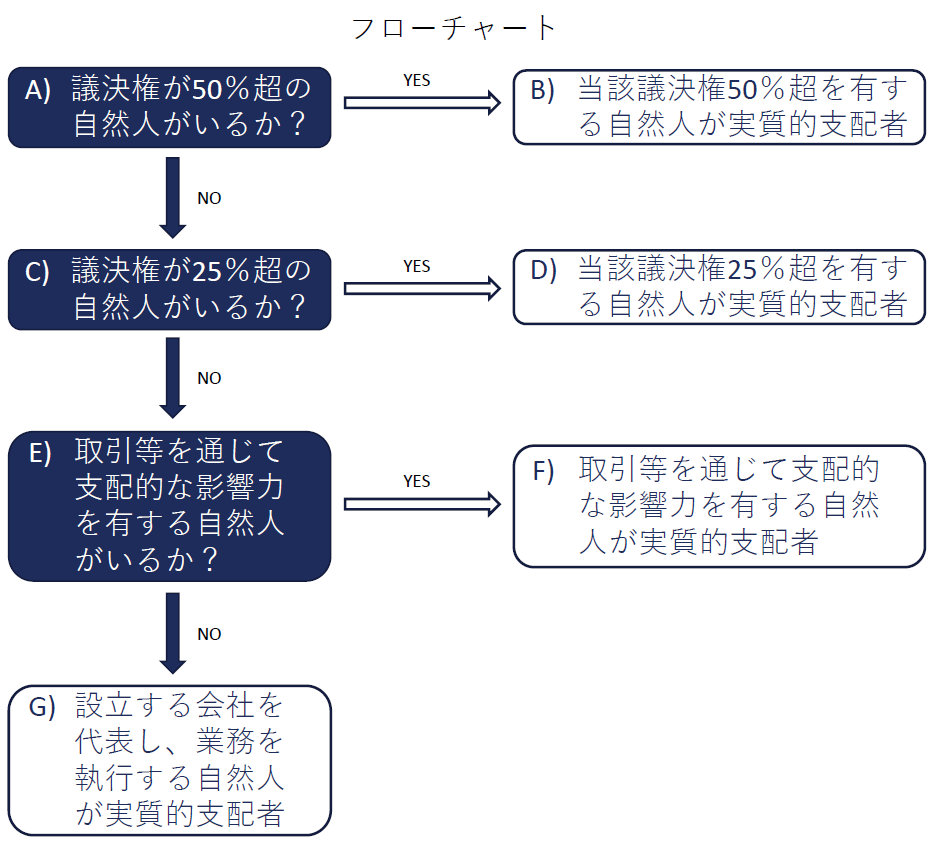

ここで実質的支配者判定のルールを振り返りたいと思います。

実質的支配者とは

実質的支配者とは,法人の事業経営を実質的に支配することが可能となる関係にあるものとして主務省令で定める者(犯罪による収益の移転防止に関する法律(以下「犯収法」)第4条第1項第4号)をいいます。

株式会社の場合、具体的には,犯罪による収益の移転防止に関する法律施行規則(以下「犯収法施行規則」)第11条第2項から第4項までの規定により,次のとおりとなります。

- 設立する株式会社の議決権の総数の50%を超える議決権を直接又は間接に有する自然人となるべき者がいる場合,当該自然人が実質的支配者に該当します。

- ①に該当する者がいない場合は,設立する株式会社の議決権の総数の25%を超える議決権を直接又は間接に有する自然人となるべき者がいる場合,当該自然人が実質的支配者に該当します。

- ①及び②のいずれにも該当する者がいない場合は,出資,融資,取引その他の関係を通じて,設立する株式会社の事業活動に支配的な影響力を有する自然人がいる場合,当該自然人が実質的支配者に該当します。

- ①、②及び③のいずれにも該当する者がいない場合は,設立する株式会社を代表し,その業務を執行する自然人となるべき者が実質的支配者に該当します。

フローチャートを示すと↓のようになります。

はい。

ここまで見る限り、事例のケースでは実質的支配者がいないようにみえます。

ところが、法人が自然人とみなされ、実質的支配者となることがあります。

法人が自然人とみなされるケース

- 発起人が上場企業又はその子会社である場合には,当該上場企業等は自然人とみなされます(犯罪による収益の移転防止に関する法律施行令(平成20年政令第20号。以下「犯収法施行令」)第14条第5号)ので,当該上場企業等が実質的支配者となります。

事例のケースはこれにあたります。

つまり、上場会社E社が実質的支配者となります。

他に、

- 国又は地方自治体は自然人とみなされます(犯収法第4条第5項,犯収法施行規則第11条第4項)ので,当該国又は地方自治体が実質的支配者に該当する場合があります。

- 国立大学法人又は公立大学法人は,自然人とみなされます(犯収法施行令第14 条第2号)ので,当該国立大学法人又は公立大学法人が実質的支配者に該当することがあります。

事例における添付書類

事例における公証役場に提出する添付書類ですが、もしかしたら公証人によって異なる考えもあるかもしれませんので、事前に公証人に確認していただきたいですが、一般的には以下のようになると思います。

- A社の登記事項証明書・印鑑証明書・

(株主名簿(会社実印で押印)) - B社の登記事項証明書・印鑑証明書・

(株主名簿(会社実印で押印)) - C社の登記事項証明書・印鑑証明書・

(株主名簿(会社実印で押印)) - D社の登記事項証明書・印鑑証明書・

(株主名簿(会社実印で押印)) - E社の決算短信等の株式上場していることがわかる書類

実質的支配者はE社ですが、それ以外の発起人等が実質的支配者に該当しないことを証明するための書類集めが、けっこう大変です。

法人が発起人である場合などの実質的支配者の認定根拠資料として、株主名簿を提出する運用がされていましたが、令和4年6月17日付の日本公証人連合会通知により、以下のとおり変更となっています。

- 嘱託人に対し、実質的支配者の認定根拠資料の提出を求める際には、発起人である法人の株主の中に、犯罪収益移転防止法施行規則第11条の要件(発起人法人の2分の1を超える議決権の保有)をみたす者がいるかどうかを的確に把握する必要があるが、他方で、嘱託人に不必要な負担を課したり、不必要に個人情報を取得したりすることは避けるべきである。

- 従前は株主名簿の提出を求めることもあったが、株主が多数いる場合に嘱託人に不必要な負担を課すものであるという批判を招いた。また、会社法上、株主名簿の閲覧、謄写の請求権があるのは、株主及び債権者とされており(会社法125条)、一般に公開されているものではなく、個人情報保護の観点からも問題がある。

このような株主名簿の性質を考慮すると、発起人が法人である場合の実質的支配者の認定根拠資料として、株主名簿にこだわるべきではなく、むしろその提出を求めることが不適切となる場合がある。 - 実質的支配者の認定根拠資料となる書類は、当該会社のしかるべき立場の者が作成名義人となっており、所要の事項(実質的支配者である株主の名前・住所、保有株式数、議決権割合など)が記載されているもので足りる。

その書類の名称も、「証明書」のみならず、「上申書」、「報告書」、「陳述書」等であってもよい。

この場合には、当該しかるべき立場にある作成者が当該会社の株主名簿に記載された内容に相違ない旨を付記し、署名又は記名捺印することになるが、嘱託人とのやりとりや関係資料から成立の真正について心証がとれるときは、記名のみで差し支えない。 - そのほか、実質的支配者の認定根拠資料として、株主リストを利用することも考えられる。

ただし、これには、実質的支配者でない者が掲載されることもあり得るから、そのような場合には、実質的支配者となるべき者の記載部分のみを提出させるなどの配慮も求められる。

参考書籍

『Q&A 司法書士のための犯罪収益移転防止法と本人確認の実務』末光 祐一(著)|きんざい

当事務所のご案内

— どうぞお気軽にご相談ください。—