香川県高松市の司法書士 川井事務所です。

新型コロナウイルス禍の影響を受け、観光や外食などサービス業の有名企業が次々と減資を行いました。

資金調達したスタートアップも減資をすることが多いですが、こちらは業績悪化が理由ではありません。

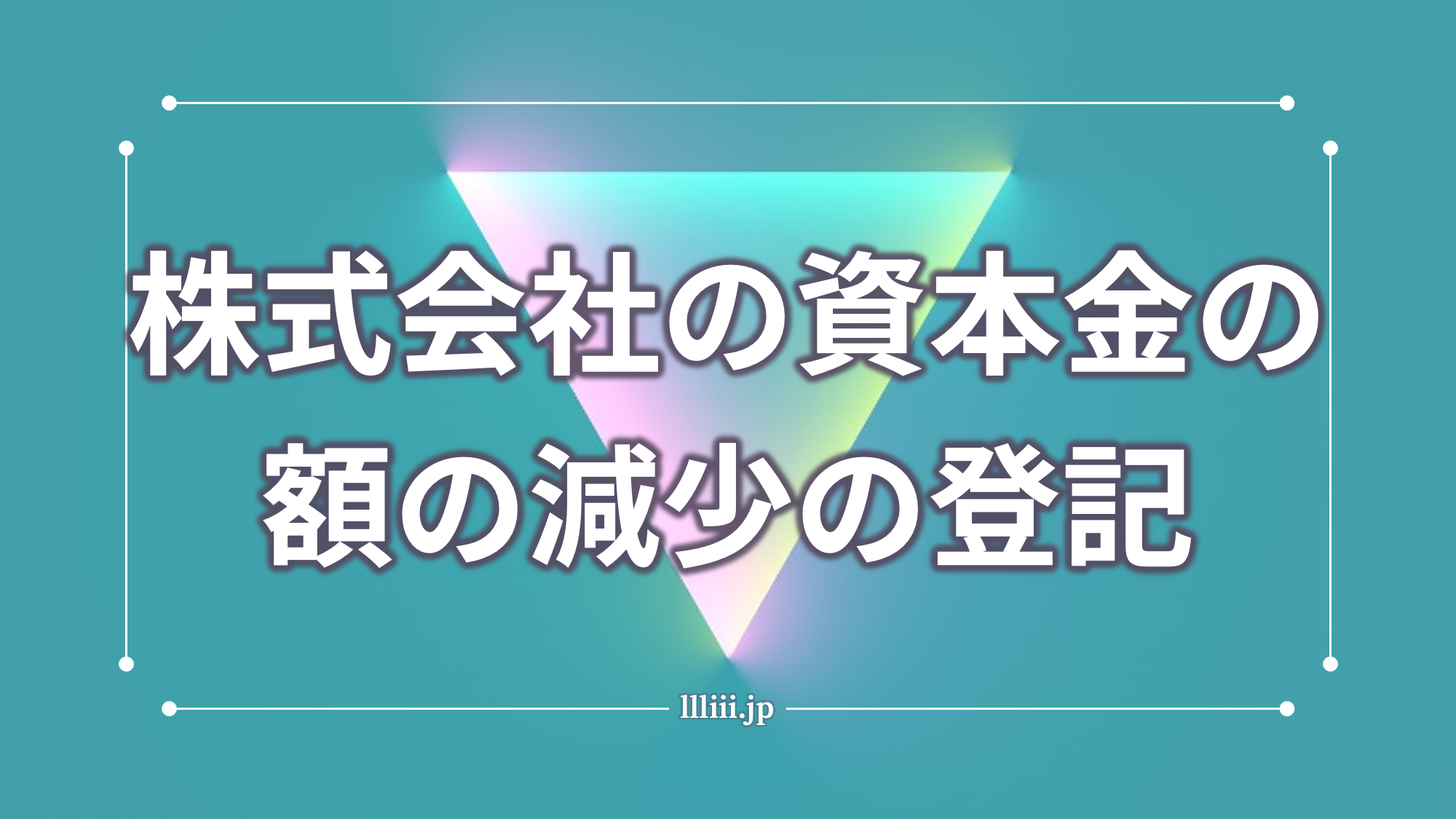

なぜ会社の資本金の額を減少させるのでしょうか?

今回は、株式会社の資本金の額の減少(減資)とは何か、減資の目的、減資の手続きについて取り上げます。

減資とは

減資とは、会社の資本金の額を減少させることをいいます。

会社の資本金とは、こちらの記事でも取り上げましたが、出資者から会社に払い込まれた事業の元手となる資金です。

貸借対照表上は資本金の額の幅がある空白地帯といえます。

資本金の額に該当する現預金があることを示すものではないのです。

上記リンクの記事にも書きましたが、資本金の額が大きいと会社に対する債権者にとっては有利なもので、債権者を保護する意味合いが大きい制度と考えられます。

資本金(あるいは準備金もそうですが)の額は、通常の商取引や会社の業績によって変動するものではありません。

会社法で定められた手続きによらなければ変動することがない「特別な空白地帯」といっていいでしょう。

会社法で定められた手続きにより減少した資本金は剰余金に振り替えられることになります。

剰余金がプラスであれば(厳密にいえば分配可能額がプラスであれば)、株主に配当することもできます。

ただし、株主に配当しない、いわゆる無償減資が多いように見受けられます。

従いまして、この記事では、基本的には「無償減資」のことを書いています。

債権者への影響

資本金の額の減少は、減少額が剰余金に振り替えられることにより、株主への配当が可能となり会社財産の社外流出が容易になることから、会社債権者に不利益を与えることになります。

そのため、資本金の額の減少手続きの際には、債権者保護手続きが必須となります。

具体的には会社債権者に対する公告・催告です。

株主への影響

資本金の額を減少する場合には、次の場合を除き株主総会の特別決議が必要です。

- 定時株主総会で欠損の填補を目的とする場合

- 株式の発行により減少額以上の資本金の額の増加がある場合

株主総会の特別決議を要する理由は、基本的に株主の払込財産である資本金を株主に対する分配が可能な剰余金に振り替えることは、事業規模の縮小になりかねないため、とされています。

減資する目的

欠損の填補

減資する目的のひとつして、欠損の填補が挙げられます。

欠損とは、(株主への)分配可能額がマイナスの状態をいいます。

欠損=マイナスの分配可能額

なお、分配可能額とは、

分配可能額=剰余金の合計(-自己株式の簿価)

のことです。

この分配可能額がマイナスの状態において、資本金の額の減少などにより剰余金が増え、欠損が0円以上になれば、欠損が填補されたことになります。

つまり、

欠損填補=分配可能額をプラスにすること

といえます。

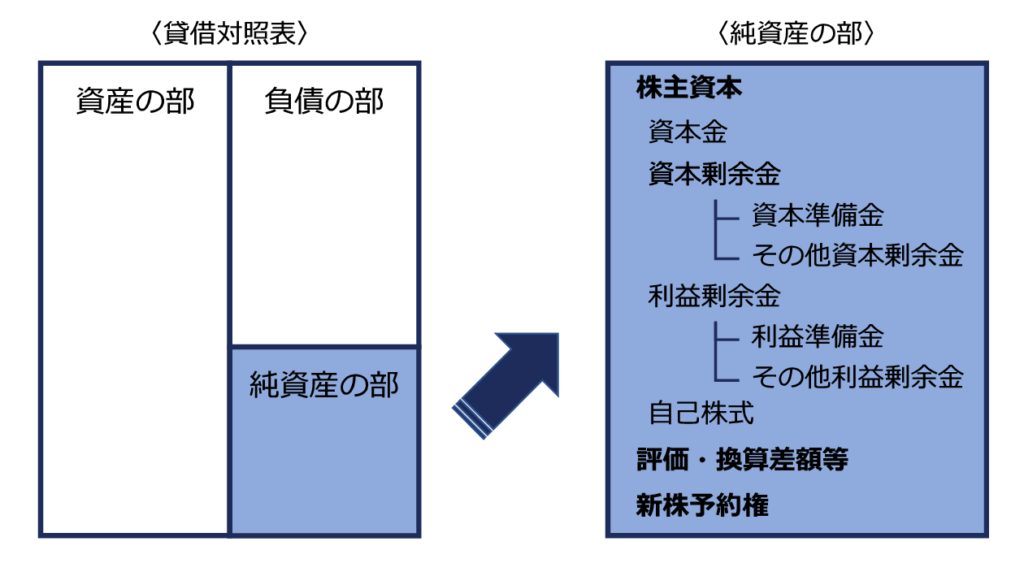

念のため純資産の部の内容をみておきましょう。

資本剰余金=資本準備金+その他資本剰余金

利益剰余金=利益準備金+その他利益剰余金

先ほどから資本金の額を減少して剰余金に振り替えると書いていますが、厳密にいえば、資本金の減少額は、その他資本剰余金に振り替えられます。

会社法

(資本金の額の減少)

第447条 株式会社は、資本金の額を減少することができる。この場合においては、株主総会の決議によって、次に掲げる事項を定めなければならない。

一 減少する資本金の額

二 減少する資本金の額の全部又は一部を準備金とするときは、その旨及び準備金とする額

三 資本金の額の減少がその効力を生ずる日

第2・3項(省略)

会社計算規則

(その他資本剰余金の額)

第27条 株式会社のその他資本剰余金の額は、第1款並びに第4節及び第5節の2に定めるところのほか、次の各号に掲げる場合に限り、当該各号に定める額が増加するものとする。

一 法第447条の規定により資本金の額を減少する場合 同条第1項第1号の額(同項第2号に規定する場合にあっては、当該額から同号の額を減じて得た額)に相当する額

二 法第448条の規定により準備金の額を減少する場合 同条第1項第1号の額(資本準備金に係る額に限り、同項第2号に規定する場合にあっては、当該額から資本準備金についての同号の額を減じて得た額)に相当する額

三 前2号に掲げるもののほか、その他資本剰余金の額を増加すべき場合 その他資本剰余金の額を増加する額として適切な額

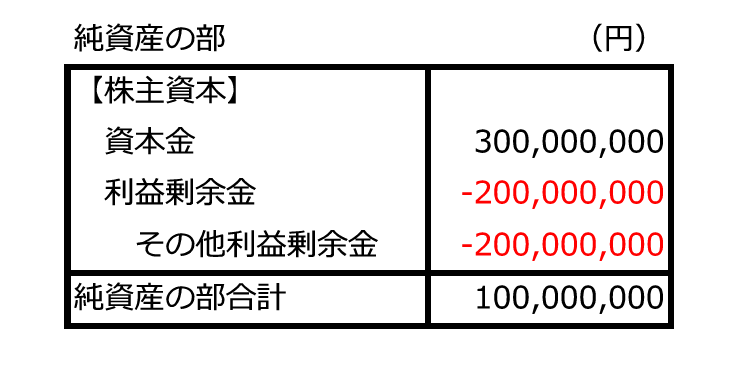

たとえば、純資産が次のような状態の場合において、

欠損の填補を目的として資本金の額を減少して、その他資本剰余金を増加するとしましょう。

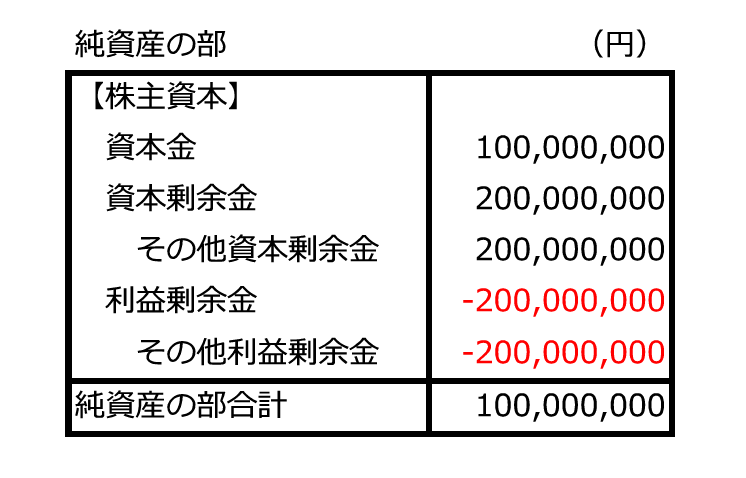

資本金3億円のうち2億円を減少して、その他資本剰余金が2億円増加します。

これで、その他資本剰余金とその他利益剰余金の合計、つまり分配可能額が0円となりました。

続いて、「損失処理」についてふれておきます。

「損失」は利益が出ておらず利益剰余金がマイナスの状態のことをいいます。

これを0円以上とするために、その他資本剰余金からその他利益剰余金へ振り替えて、その他利益剰余金を0円にすることを損失処理といいます。

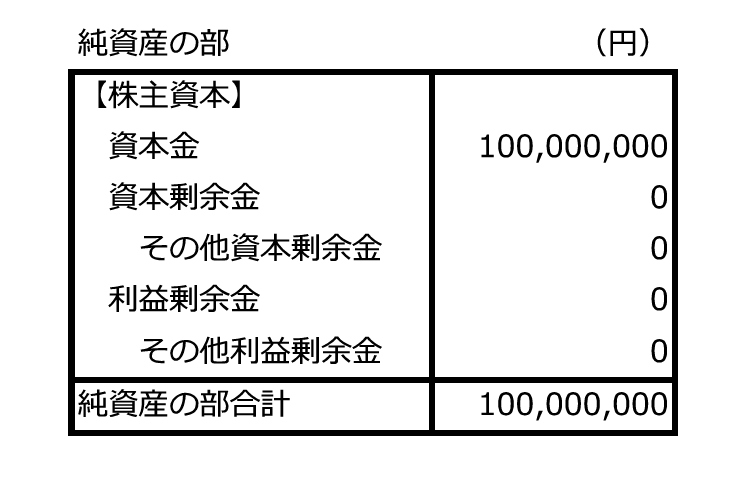

先ほどの例の続きでいうと、次のとおりとなります。

その他資本剰余金2億円をその他利益剰余金に振替、その他利益剰余金が0円となりました。

なお、その他資本剰余金からその他利益剰余金への振替の根拠は会社計算規則にはありません。

企業会計原則では、資本取引と損益取引とを明瞭に区別し、資本剰余金と利益剰余金を混同してはならないとしており、利益剰余金がプラスであれば、その他資本剰余金からその他利益剰余金に振り替えることは認められていません。

利益剰余金がマイナスの場合に限り、その他資本剰余金からその他利益剰余金に振り替えることが認められています(自己株式及び準備金の額の減少等に関する会計基準61)。

節税メリット

資本金の額が1億円を超えると外形標準課税の対象とされています。

詳しくは税理士に確認していただきたいですが、外形標準課税の対象法人は赤字でも一定の税負担が発生します。

この税制は、資本金が1億円「以下」であれば対象から外れるため、赤字の企業であれば、資本金を1億円以下にすることによって納税額を抑えることができます。

減資手続き

減資手続きのスケジュールの一例をみていきます。

前提

- 直近の決算期の決算公告をしていない

- なるべく短い期間での減資スケジュール

- 取締役会設置会社

- 個別催告

- 普通株式のみ発行

スケジュール

減資の内容決定

株主総会招集決議

株主総会の決議日

上記スケジュール例では、官報公告掲載日より前にしていますが、いつでも構いません。

株主総会決議日を効力発生日としても問題ありません。

効力発生日の前日までに株主総会の承認が必要といった制限がないためです。

効力発生日の延期

効力発生日は、効力発生日前であれば、いつでも変更することが可能です(会社法第449条第7項)。

延期公告をせよという規定はありませんし、株主総会決議も要求されておりません。

取締役会等の業務執行機関の決定だけで可能です。

参考書籍

『株式会社法〔第8版〕』江頭憲治郎(著)|有斐閣

『事例で学ぶ会社法実務〔全訂版〕』金子登志雄・立花宏・幸先裕明(著)東京司法書士協同組合(編集)|中央経済社

『事例で学ぶ会社の計算実務』金子登志雄・有田賢臣(著)・東京司法書士協同組合(編集)|中央経済社

『実践スタートアップ・ファイナンス 資本政策の感想戦』山岡佑(著)|日経BP

当事務所のご案内

— どうぞお気軽にご相談ください。—