香川県高松市の司法書士 川井事務所です。

デット・エクイティ・スワップとは「債務の株式化」のことです。

「Debt=債務」、「Equity=資本」、「Swap=交換」の意味で、略してDESと呼ばれることが一般的です。

文字どおり会社の債務を資本(=株式)に交換することをいいます。

主に過剰債務に陥った企業を再建するための手法として利用されます。

今回は、DESの仕組みやメリット、会社法上の位置づけ、登記手続きについて取り上げます。

あと、おまけとして、会社名義の銀行口座がない会社の増資についても書いています。

DES(デット・エクイティ・スワップ)とは

冒頭にも書いたように、DESは主に過剰債務に陥った企業を再建するための手法として利用されます。

具体的には、金融機関などの債権者が、返済期日が到来した会社に対する貸付金などの債権を、現物出資による増資という形で資本に振り替えます。

あるいは、会社役員による会社に対する貸付けや親会社の子会社に対する貸付金などの債権を出資する形が多くみられます。

(なお、会社役員による会社に対する貸付金は会社側からみれば借入金ですので、「役員借入金」などの勘定科目で計上されているはずです。)

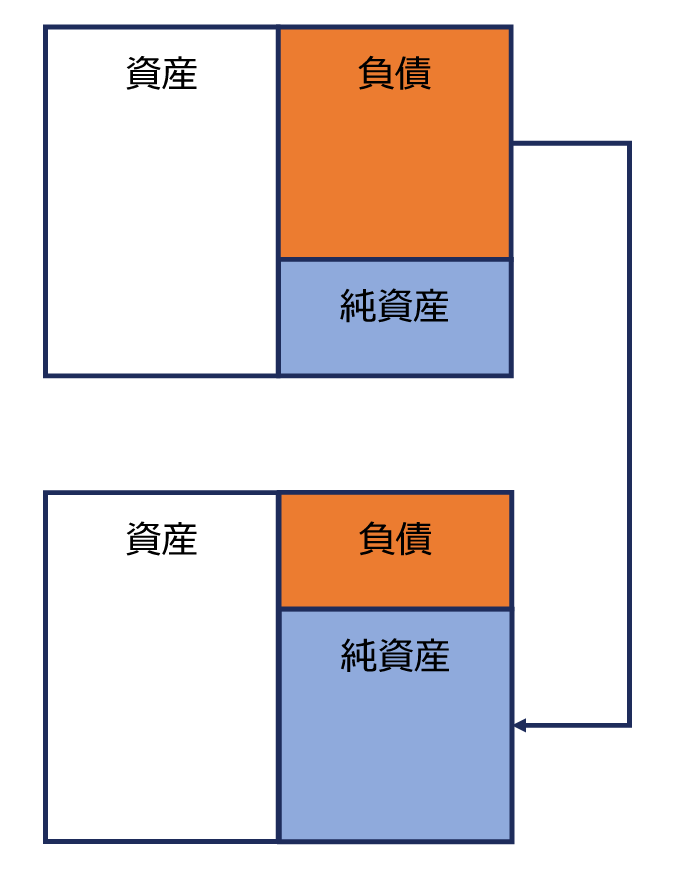

DESの結果、債権者は株主になり、貸借対照表上の負債は純資産に移ります。

簿記や決算書の知識がないと、このあたり何を言っているのかわからないかもしれません。

話は逸れますが、どんな職業でも簿記の知識は必要だと思います。

経理とは関係のない仕事でも、会社員でも経営者でも関係なく簿記の知識はあった方がいいです。

DESのメリット

債務者(会社)のメリット

- 債務が消滅し、資本が増加することにより、債務超過を解消することができます

- 利息の支払いと元本の返済義務がなくなり、キャッシュフローの改善が期待できます

債権者のメリット

- 将来、債務者である会社の再建計画が成功して株式の価値が上がれば、キャピタルゲインや配当収入を得ることが期待できます

- 対象会社の株主になり、経営に関与することが可能となります

注意点

- 債務者である会社にとっては、債権者が株主となるため、出資割合の検討が必要です

- 債権者は利息収入がなくなり、貸付金の回収ができなくなります

- DESによる債務免除益の課税関係については税理士に確認することが必要です

会社法上の現物出資

会社法上の現物出資

金銭以外の財産の出資(現物出資)については、会社法上は原則として、裁判所に検査役の選任を申し立てなければなりません(会社法第207条第1項)。

しかし、現物出資財産が弁済期が到来している金銭債権で、その帳簿価額以下で出資する場合は、検査役による検査は不要となります(同条第9項第5号)。

会社法第207条

株式会社は、第199条第1項第3号に掲げる事項を定めたときは、募集事項の決定の後遅滞なく、同号の財産(以下この節において「現物出資財産」という。)の価額を調査させるため、裁判所に対し、検査役の選任の申立てをしなければならない。

2~8(省略)

9 前各項の規定は、次の各号に掲げる場合には、当該各号に定める事項については、適用しない。

一~四(省略)

五 現物出資財産が株式会社に対する金銭債権(弁済期が到来しているものに限る。)であって、当該金銭債権について定められた第199条第1項第3号の価額が当該金銭債権に係る負債の帳簿価額を超えない場合 当該金銭債権についての現物出資財産の価額

なお、中小企業における現物出資による増資は、この会社に対する貸付金の出資がほとんどです。

帳簿価額と評価額

さきほどみた会社法第207条第9項第5号に「第199条第1項第3号の価額が当該金銭債権に係る負債の帳簿価額を超えない場合」とありました。

帳簿価額は借入時の金額と思ってください。券面額ともいいます。

第199条第1項第3号の価額とは、募集事項の決定時に定めた額のことです。

その2つの額は同じになるんじゃないんですか?と思われるかもしれませんが、会社が債務超過にあって金銭債権の価値が下がっている場合など、現在の債権の評価額が帳簿価額どおりとは限らないのです。

つまり、DESにおける金銭債権の評価を実質価値で評価すべきか(評価額説)、帳簿価額で評価すべきか(券面学説)の問題があります。

すでに弁済期が到来している債務については弁済額が確定しており、いったん会社が債務を弁済し、すぐに払込金額の払込みを受けた場合と実態は変わらないため、券面学説の考えで問題なさそうですが、念のため税理士の意見を聞いた方がよいでしょう。

DESの登記手続き

登記手続き上は現物出資による募集株式の発行(増資)です。

金銭債権を出資する場合の特有の添付書面は、会計帳簿です(商業登記法第56条第1項第3号)。

金銭債権の存在を証する必要があるためです。

商業登記法

(募集株式の発行による変更の登記)

第56条 募集株式(会社法第199条第1項に規定する募集株式をいう。第1号及び第5号において同じ。)の発行による変更の登記の申請書には、次の書面を添付しなければならない。

一~二(省略)

三 金銭以外の財産を出資の目的とするときは、次に掲げる書面

イ~ハ(省略)

ニ 会社法第207条第9項第5号に掲げる場合には、同号の金銭債権について記載された会計帳簿

この会計帳簿とは「日記帳、仕訳帳、総勘定元帳、補助簿等のうち弁済期が明らかにされているもの」とされています。

弁済期については、会計帳簿に記載がなくても、出資するということは、期限の利益を放棄しているとの推定が働くと思われますが、会計帳簿に「将来の弁済期」が記載されていたら、期限の利益を放棄した旨を明記しておいたほうがよいと思われます。

役員借入金などは弁済期を定めていないことが多いと思いますが、その場合は、期限の利益を放棄した旨を明記しなくても登記は通っている印象です。

金銭債権を出資する場合でも、募集株式の引受人に割り当てる株式の総数が発行済株式の総数の10分の1を超えない場合(会社法第207条第9項第1号)と現物出資財産について定められた第199条第1項第3号の価額の総額が500万円を超えない場合は、会計帳簿の添付は不要です。

証明するまでもなく、明らかだからです。

会社法第207条

1~8(省略)

9 前各項の規定は、次の各号に掲げる場合には、当該各号に定める事項については、適用しない。

一 募集株式の引受人に割り当てる株式の総数が発行済株式の総数の10分の1を超えない場合 当該募集株式の引受人が給付する現物出資財産の価額

二 現物出資財産について定められた第199条第1項第3号の価額の総額が500万円を超えない場合 当該現物出資財産の価額

(以下省略)

なお、たとえば、2人が300万円ずつの金銭債権を出資して合計600万円となる場合は、総額500万円を超えるため会計帳簿の添付は必要となります。

その他、注意点としては、取締役からの借入金の出資の場合は、取締役会で募集株式を割り当てる際に、特別利害関係を確認する必要があります。

会社名義の銀行口座がない会社の増資(おまけ)

DESとは論点がずれますが…。

架空の話として「今すぐ、増資しなければならないが、会社名義の銀行口座がなく、今から口座開設するのでは間に合わない」という依頼があったとしましょう。

前提として、金銭出資による増資の場合には、会社名義の口座が必要とされています。

昔とちがって、会社名義の口座を開設するには時間がかかります。

この場合、出資者が会社に金銭を貸し付けて、その金銭債権を現物出資する手続きをすれば、増資できなくはありません。

まとめ

- デット・エクイティ・スワップとは「債務の株式化」のことです

- 会社役員による会社に対する貸付けや親会社の子会社に対する貸付金などの債権を出資する形が多くみられます

- 現物出資財産が弁済期が到来している金銭債権で、その帳簿価額以下で出資する場合は、検査役による検査は不要となります

- 金銭債権を出資する場合の特有の添付書面は、会計帳簿です

参考書籍

『募集株式と種類株式の実務【第2版】』金子登志雄・富田太郎(著)|中央経済社

『株式会社法〔第8版〕』江頭憲治郎(著)|有斐閣

当事務所のご案内

— どうぞお気軽にご相談ください。—